Ajuste para cerrar el frente externo

Las reservas netas negativas del BCRA por más de USD 11.200 millones, exceso de pesos en el balance de la entidad (y numerosas deudas pendientes) y un déficit fiscal bien medido en torno a 5% del PBI. Son condiciones que no eran posibles de seguir sosteniendo, provocadas por las salientes autoridades económicas que buscaron evitar un cimbronazo procrastinando.

Frente a ello se ha implementado un plan ortodoxo de ajuste de shock controlado (con cepo) para intentar estabilizar una economía desequilibrada, pero sin grados de libertad para poder realizar las correcciones de manera gradual y amortiguada.

El problema es que a diferencia de otras crisis, no se contaba con algún fondo de activos que manotear, el BCRA no tenía reservas (sólo deudas registradas y otras no registradas), el crédito público está cerrado por el elevado nivel de endeudamiento y la opción de recurrir en el prestamista de última instancia ya fue usada.

Ni la posibilidad de ir al usurero quedó, dado que casi no queda activo por prendar, o la de seguir ordeñando la vaca cautiva que representa la demanda de pesos, pero que hoy está raquítica al evitar todos los argentinos nuestra moneda por la caída de su valor.

El Gobierno intenta estabilizar una economía desequilibrada, pero sin grados de libertad para poder realizar las correcciones de manera gradual y amortiguada

Así, sólo ha quedado la posibilidad de realizar un reacomodamiento de las variables económicas sin anestesia y con un reparto de los costos que recae en toda la sociedad (no solamente en la casta política).

Dentro de este programa, una de las cuestiones fundamentales es recomponer el balance del BCRA. Para ello requiere reducir el tamaño del excedente de pesos de la economía y comprar dólares.

Mientras que la inflación y una tasa de interés real negativa están haciendo su trabajo para reducir el hangover de pesos, el Gobierno ha recurrido a nuevamente obligar al sector privado a tomar nueva deuda externa (al patearle los pagos de las importaciones a 30/90/60/120 días) y apela a una mejora del saldo comercial externo para incrementar las reservas, que deberán ser incrementadas en más de USD 7.000 millones a lo largo del año de acuerdo a lo comprometido con el FMI.

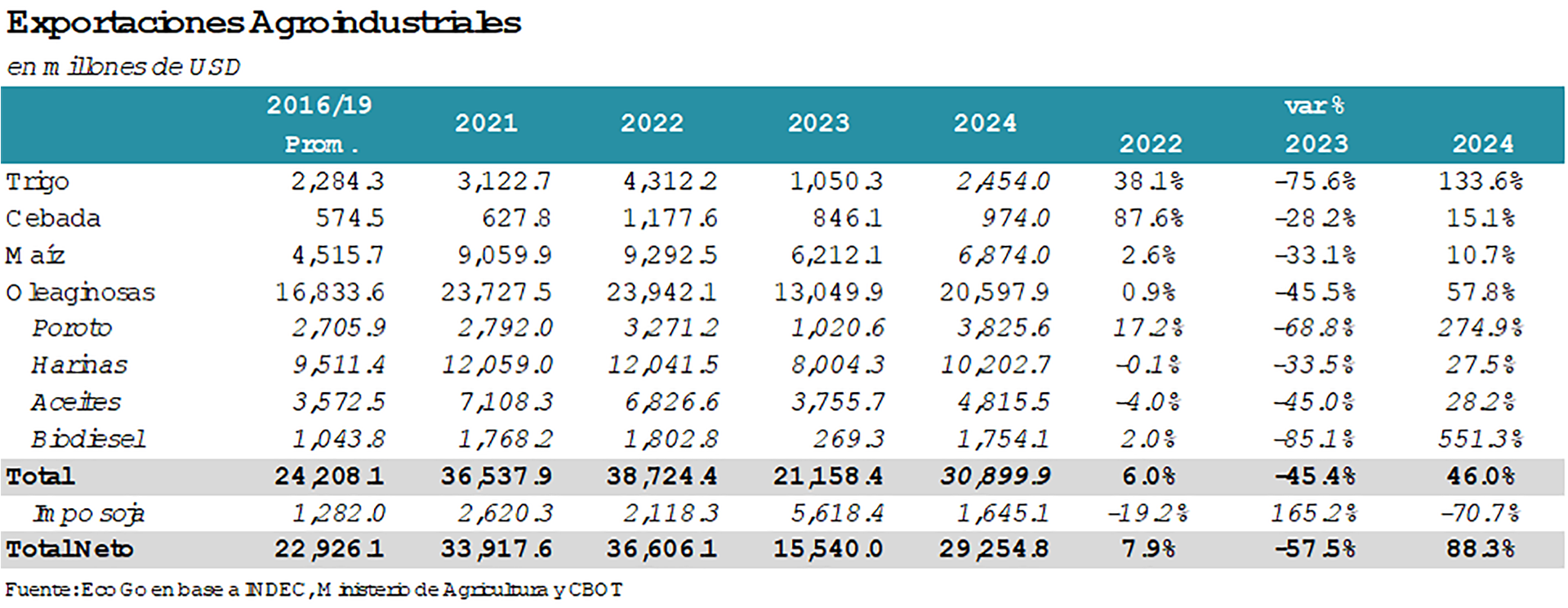

La suba del tipo de cambio y la mejora de la cosecha permitirán elevar las exportaciones este año, reduciendo el peso del ajuste que debe caer sobre el consumo interno

Un punto positivo es que la suba del tipo de cambio y la mejora de la cosecha permitirán elevar las exportaciones este año, reduciendo el peso del ajuste que debe caer sobre el consumo interno.

En efecto, se prevé un incremento de las liquidaciones de exportaciones de USD 13.700 millones respecto al año pasado, a partir del aumento de la cosecha de 78% de los volúmenes exportables y un deterioro de los precios internacionales de 18% en promedio.

La parte negativa, es que la mejora de las exportaciones logra revertir parte del saldo deficitario del año pasado pero aún es insuficiente, teniendo en cuenta las mayores necesidades financieras que tiene la economía.

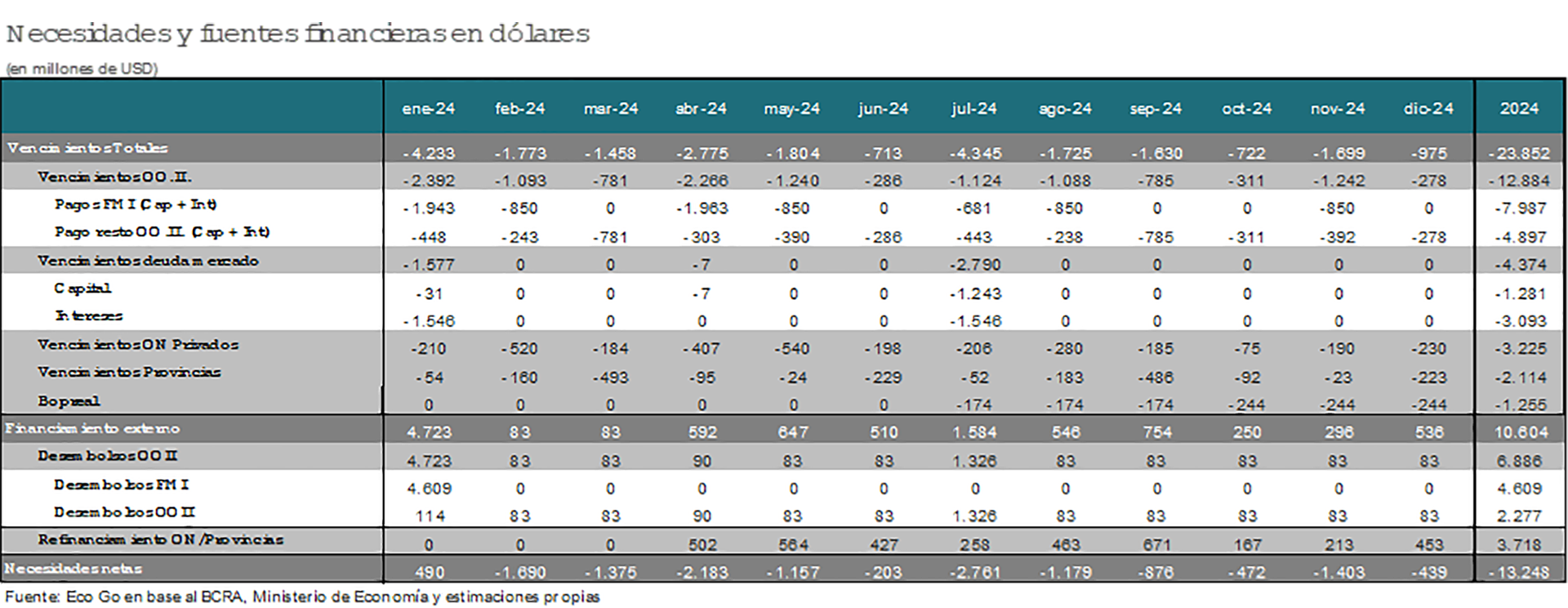

En 2024 la necesidad de pagar intereses y deuda, tanto desde el ámbito privado como público asciende a más USD 13.000 millones por los compromisos con organismos internacionales, bonistas privados por parte del Gobierno y las necesidades de provincias, empresas y el saldo del Bopreal.

De este modo, la única forma de lograr cuadrar las cuentas es apelar a una reducción de la absorción interna, siendo tanto la inversión como el consumo los principales componentes de la demanda afectados. Reducción que se está haciendo vía la depreciación de la moneda y la caída de los ingresos reales de la población, que disminuirían las importaciones en torno a 15% respecto al año pasado (USD 11.200 millones).

En 2024 la necesidad de pagar intereses y deuda, tanto desde el ámbito privado como público asciende a más USD 13.000 millones

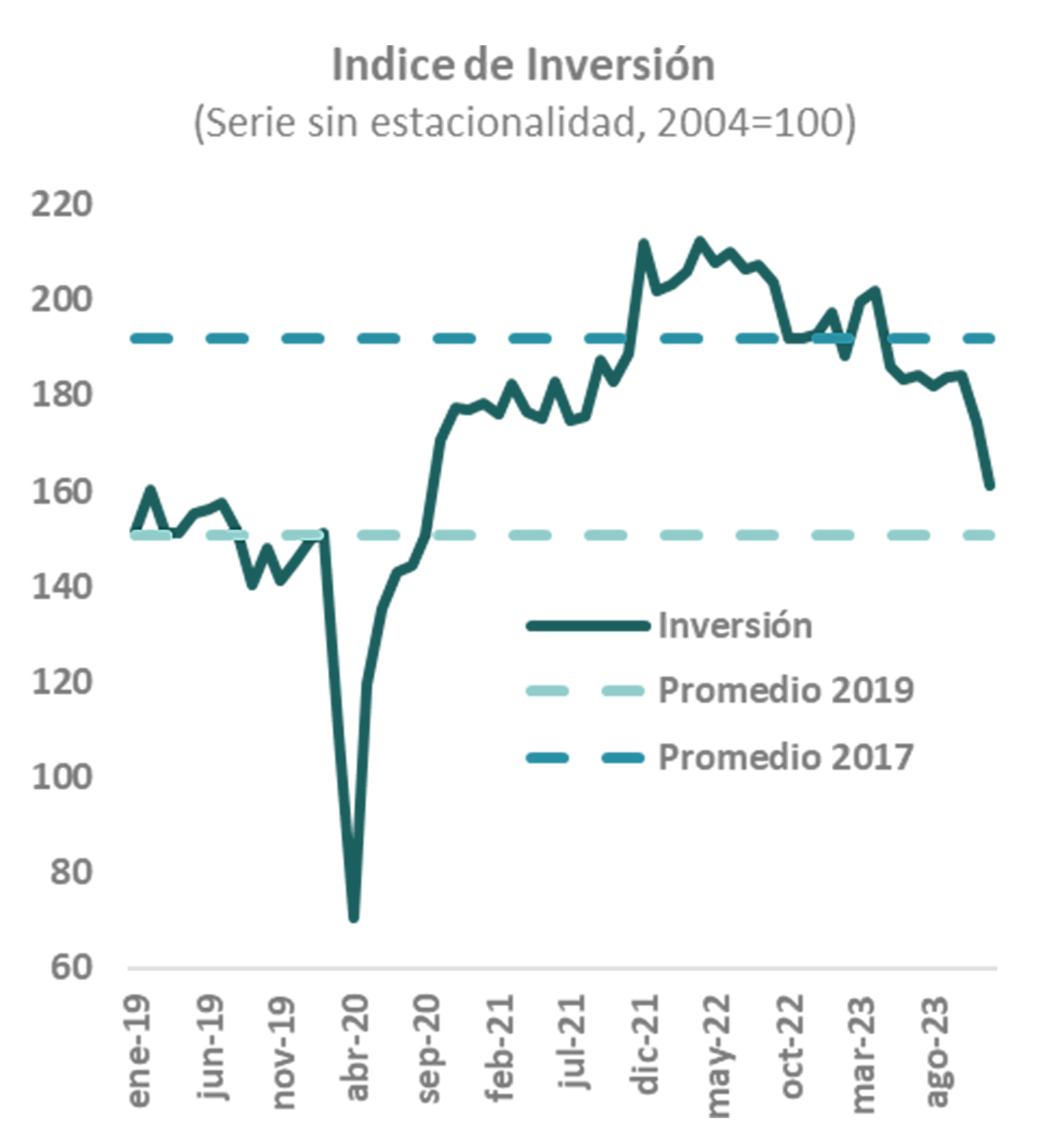

En diciembre pasado la inversión se hundió por segundo mes consecutivo y retrocedió más de 20% respecto a los valores de un año atrás. Este desempeño se originó principalmente en el menor ingreso de maquinarias y equipos productivos importados que retrocedieron cerca de 38%, alcanzando un nivel de gasto que no se observaba desde julio de 2020 con el inicio de la salida de la pandemia.

Tampoco se han visto beneficiados el comportamiento del gasto en equipo durable nacional (cayó 16% interanual) ni la actividad de la construcción, cuya demanda retrocedió más de 10% interanual, agravando la caída de meses previos.

Esta situación estimamos que agravará a lo largo del primer semestre del año, ante la falta de perspectivas que impulsen el gasto por parte de las empresas en un contexto donde los márgenes de rentabilidad se ven reducidos y la demanda interna se prevé que se contraiga, elevando la capacidad instalada disponible. La caída proyectada en la inversión en el año es de 15%, bajo un escenario exitoso de estabilización económica.

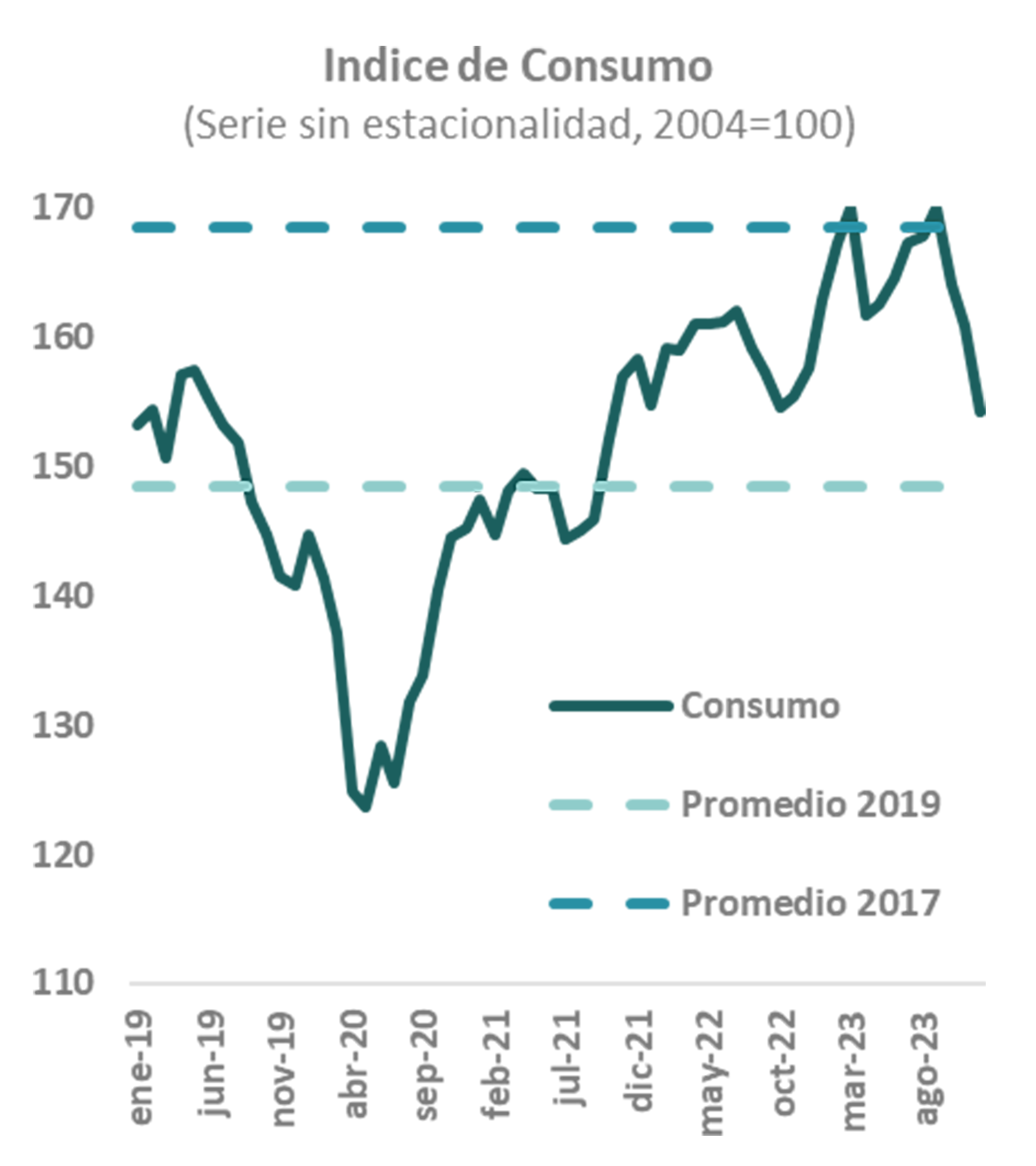

El otro ajuste será el de los cinturones de los hogares. El salto de los precios ha horadado el ingreso de las familias, ya sean los provenientes de los salarios como de las transferencias recibidas por jubilaciones y pensiones, que retrocedieron más de 15% respecto a un año atrás. Esta situación ha tenido un impacto en el consumo privado, que viene retrocediendo con fuerza desde septiembre pasado, y que según nuestras estimaciones ha retrocedido más de 9% desde septiembre pasado.

El salto de los precios ha horadado el ingreso de las familias, ya sean los provenientes de los salarios como de las transferencias recibidas por jubilaciones y pensiones

Una muestra ad hoc refleja que el retroceso se habría profundizado en enero, con bajas pronunciadas en bienes relacionados con el consumo y la inversión.

En relación al consumo nos cuentan caídas de 9%/10% interanual en supermercados, alimentos secos con caídas de 2%/3%, bebidas 10%/15%, medicamentos con receta 2%/3%, medicamentos sin receta 11%, perfumería 8%/9%, textiles 20%/30% y calzado 30%/40 por ciento.

En relación a la inversión/consumo durable caídas en las ventas de insumos de la construcción en torno a 25%, de automotores y motos entre 20% y 30% interanual y de maquinaria agrícola 46,6% interanual.

Ahora, la duda es ¿hasta cuándo será este ajuste? La verdad es que el objetivo de acumulación de reservas netas sólo permitiría que las mismas recién vuelvan a equilibrarse hacia fin de año, siendo necesario además acumular una cantidad equivalente para poder estabilizar la economía.

En este marco, y teniendo en cuenta que las necesidades financieras externas en 2025 se elevan fuertemente por el aumento de amortizaciones con bonistas (hay un pago cercano a los USD 4.500 millones en enero de 2025), el nivel y tiempo de ajuste dependerá del éxito de la estabilización y de la recuperación del crédito externo.

Si no se puede volver a los mercados, la única forma de pagar los nuevos vencimientos, sin caer en default, será extender el ajuste sobre las empresas y hogares para poder sostener el superávit comercial.

El autor es economista, director asociado de la consultora Eco Go