El ajuste entra en su zona más difícil: 5 dudas de los economistas sobre el futuro de la política económica

El combo de resultados económicos y políticos de los primeros 4 meses de gobierno de Javier Milei no permite despejar las dudas sobre el mediano y largo plazo.

Del lado de la economía, el gobierno celebra la desaceleración de la tasa de inflación, más rápida de lo esperado inicialmente, (aunque partiendo de los altísimos 25,5% y 54% mensual que anotaron en diciembre los índices minorista y mayorista); la recomposición de reservas y mejora del balance del Banco Central; dólar quieto; balanza comercial positiva; fortísima reducción de la brecha cambiaria y del riesgo país y marcada apreciación de los bonos argentinos. En otras palabras: el mercado está de fiesta.

A su vez, el poder adquisitivo de salarios y jubilaciones cayó en torno del 20% desde niveles ya muy bajos, hay híper-recesión e inflación en dólares, que va carcomiendo la competitividad cambiaria de la devaluación inicial y compromete una eventual “salida exportadora”.

Milei gana por goleada en los primeros 20 minutos del partido, pero luce mal en el segundo tiempo (Broda)

Pese a ese contexto, las encuestas siguen dando datos favorables al Presidente.

“Milei gana por goleada en los primeros 20 minutos del partido, pero luce mal en el segundo tiempo, por falta de un plan de estabilización y de la sanción de reformas estructurales para crecer y salir de la decadencia”, dijo el consultor Miguel Ángel Broda en la última reunión de su ciclo mensual.

La falta de un esquema claro de gobernabilidad contribuye también a las dudas de los economistas profesionales sobre el empalme de la actual fase de transición de la política económica con una de consolidación y crecimiento, que se pueden sintetizar en 5 aspectos:

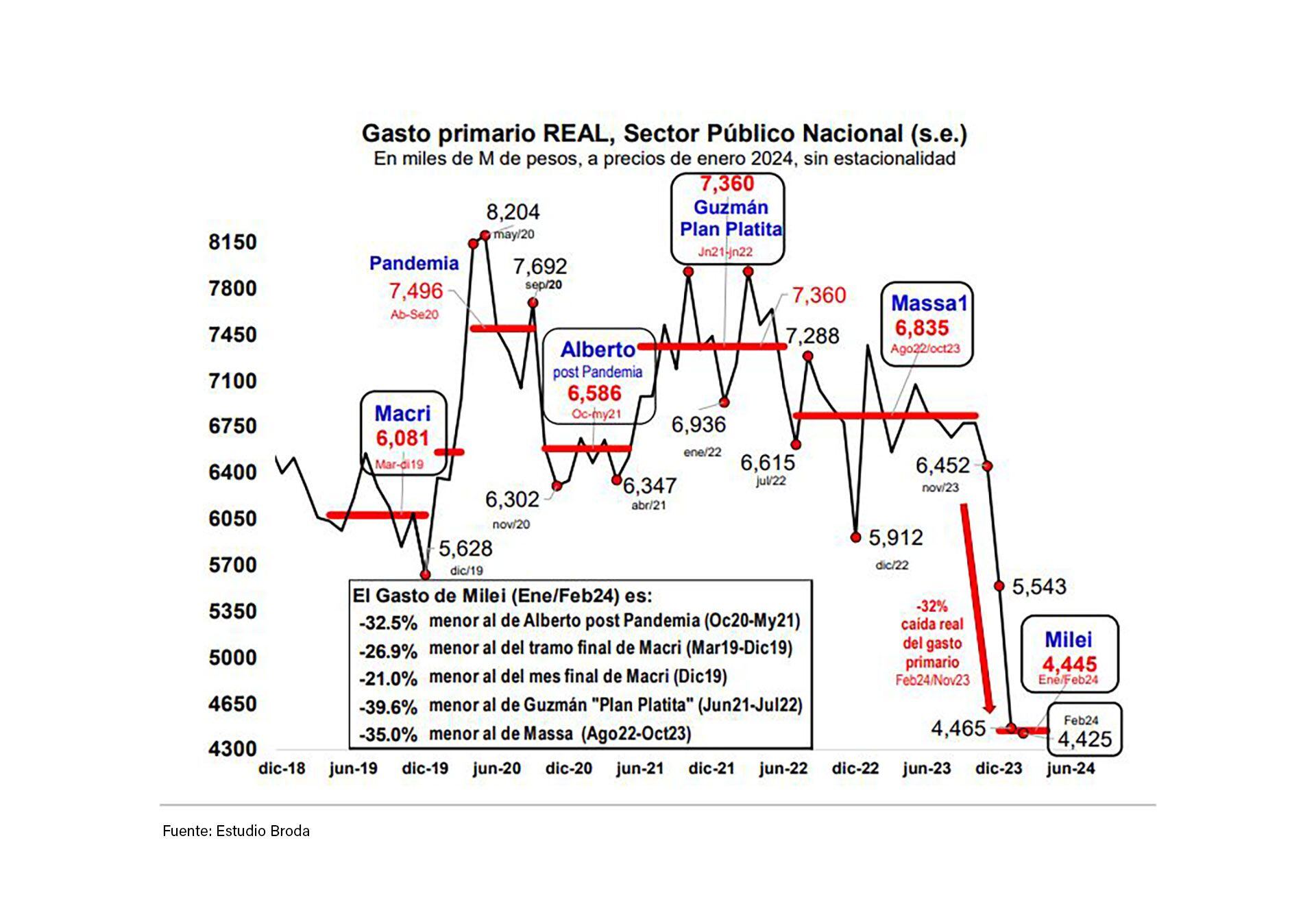

1. Ajuste fiscal insostenible

En el primer trimestre de este año, precisa un informe de la consultora Eco Go, de Marina dal Poggetto, el gasto en términos reales cayó 38% en jubilaciones, 77% en transferencias a provincias, 54% en subsidios económicos, 88% en obras públicas, 65% en gastos operativos y 20% en programas sociales.

“Lo que en cualquier contexto hubiera significado un traspié político, la narrativa y el justificado enojo con ‘la casta’ (siendo Milei el que decide quién es casta y quién no) le permite sostener el alto caudal político en medio de un ajuste en extremo violento e inimaginable en democracia”, notó Dal Poggetto.

“Las dudas sobre la sostenibilidad de este extraordinario ajuste son enormes; la ‘licuadora’ y la ‘motosierra’ aplicadas por Milei, si bien efectivas para bajar el déficit fiscal en el corto plazo, no son sostenibles a mediano plazo”, dijo por su parte Broda, citando la caída del 16,1% de la recaudación fiscal en términos reales y del 24,1% si se excluyen el impuesto PAIS (parte del “cepo” que el gobierno mantiene) y las retenciones a la exportación.

La narrativa y el justificado enojo con ‘la casta’ le permiten a Milei sostener el alto caudal político en medio de un ajuste en extremo violento e inimaginable en democracia (Dal Poggetto)

Además, se trata de una caída muy asimétrica: los recursos para la Nación se achicaron 12,5%, pero 23,6% para las provincias, afectadas además por un fortísimo recorte en las transferencias no automáticas: del 75,9% en promedio y de más del 90% en varias provincias, precisó Miguel Broda, quien también destacó el “muy exitoso” megacanje de deuda, que redujo los vencimientos del Tesoro en pesos de este año (herencia envenenada de las gestiones de Martín Guzmán y Sergio Massa) casi 74%, de 58,7 a 15,5 billones (millones de millones) de pesos.

2. Híper-recesión y salida lenta

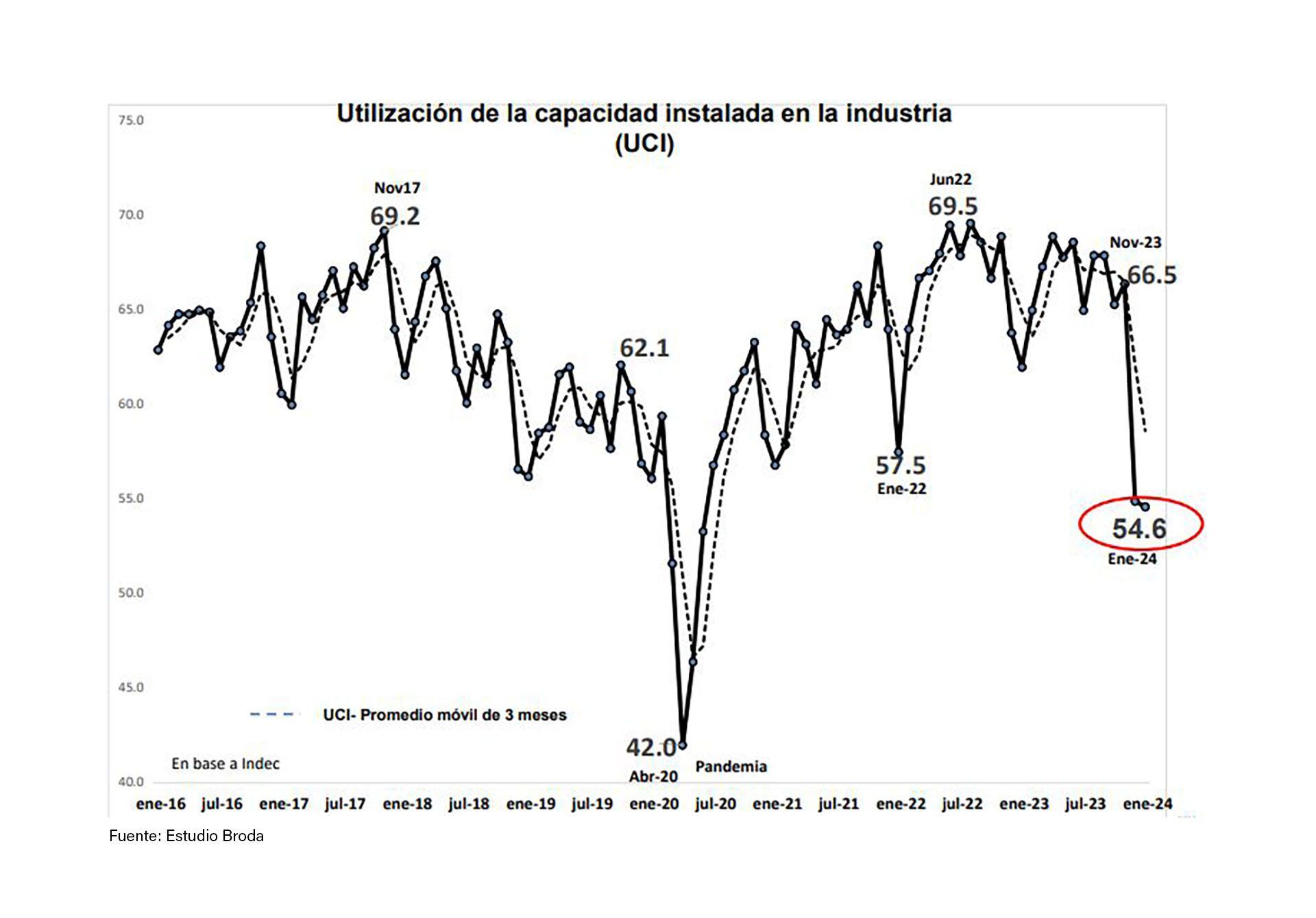

“Esto es una brutal recesión: la actividad económica ha caído alrededor del 7% desde octubre 2023″, observó Broda en su reciente presentación a clientes. De hecho, según los datos difundidos hasta ahora, en el acumulado anual el Índice Sintético de la Construcción del Indec cayó 23,1% y el índice Construya 28%, las ventas minoristas que releva CAME retrocedieron 22,1% y en supermercados (Indec) 13,8%, el Índice de Producción Industrial declinó 11,1%, la producción de acero cayó 8,7% y la de hierro primario 15,2%, la fabricación y la venta de autos retrocedieron 35,3 y 23,2% respectivamente y las importaciones 12,3 por ciento. En volumen, solo crecieron las exportaciones (16,8%) por aumento de las ventas externas agrícolas, desde una base deprimida, y de petróleo crudo.

Un gráfico muy ilustrativo al respecto es el de evolución del Uso de Capacidad Instalada (UCI) en la industria: cayó al 54%, el nivel más bajo de los últimos 8 años si se excluye abril de 2020, cuando la actividad colapsó por el primer mes completo de cuarentena en el marco de la pandemia de Covid-19.

“Con esta capacidad ociosa, la inversión en equipamiento se va a demorar y no va a ser el motor de la recuperación”, dijo Broda, quién ve la eventual salida de la recesión no en forma de V (esto es, en forma rápida y vigorosa) sino en forma suave y prolongada, “como la pipa de Nike”.

También Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea, es escéptico sobre la posibilidad de una recuperación “en V”.

“Por la magnitud de la caída de los ingresos de los trabajadores, parece lógico esperar un rebote, que alimente la demanda y la salida de la recesión. Pero el deterioro de la década de la estanflación ha sido tan profundo, que más temprano que tarde el rebote de los salarios se enfrentará al techo que impone la baja productividad de la economía”, analizó.

“Obsérvese que, desde el cuarto trimestre de 2011 (cuando se instalaron los cepos al cambio y al comercio exterior), la productividad media del trabajo cayó 17,3% acumulado, mientras que el salario real de trabajadores formales lo hizo 19%. Son variables fuertemente correlacionadas, por lo que el rebote de los ingresos laborales deberá venir asociado a la evolución de la productividad, para que resulte sustentable” escribió el economista en un análisis en el que se pregunta cuál será la “fecha de vencimiento” del actual plan de transición.

El rebote de los ingresos laborales deberá venir asociado a la evolución de la productividad, para que resulte sustentable (Vasconcelos)

La caída de la productividad de la economía es núcleo y resultado de lo que Broda llama la “larga decadencia” argentina, acentuada en los últimos doce años. De 2011 a 2023, precisó el consultor, mientras el PBI por habitante creció 21,8% en Perú, 19% en Paraguay, 17,3% en Uruguay y 13,8% en Chile, en la Argentina cayó 12,2%, a más de 30 puntos de distancia del 18% de avance promedio en esos cuatro países vecinos.

“Si la Argentina es un trade (muy fructífero por ahora) o una oportunidad de inversión es una respuesta que aún no está confirmada y se corre con el prontuario de que hasta ahora siempre fue un trade” (esto es, una oportunidad de ganancia a corto plazo), escribió dal Poggetto, que tampoco avizora una recuperación en V y coincide con Broda en que la salida tendría la forma del símbolo de Nike.

3. Inflación en dólares y competitividad

Desde la devaluación que dispuso el ministro Luis Caputo al elevar 118% el precio del dólar oficial el 13 de diciembre para luego deslizarlo al 2% mensual, la inflación acumulada es del 90% y algunos precios, como los combustibles entre los bienes y la medicina prepaga entre los servicios privados, se dispararon, en parte por la herencia macroeconómica, pero también por las expectativas que generó el propio gobierno, que hasta vio con despreocupación el 54% de aumento de los precios mayoristas en diciembre (tasa anualizada: 17.700%), tal vez porque favorecía el efecto “licuadora” de su plan fiscal.

El rápido encarecimiento de los precios en dólares invirtió recorridos de compras (por caso, de chilenos y argentinos en provincias como Mendoza) y complica la restructuración de precios relativos que se propuso el gobierno, a favor del precio de la energía y de los servicios públicos, clave para reducir el peso de los subsidios en el gasto fiscal.

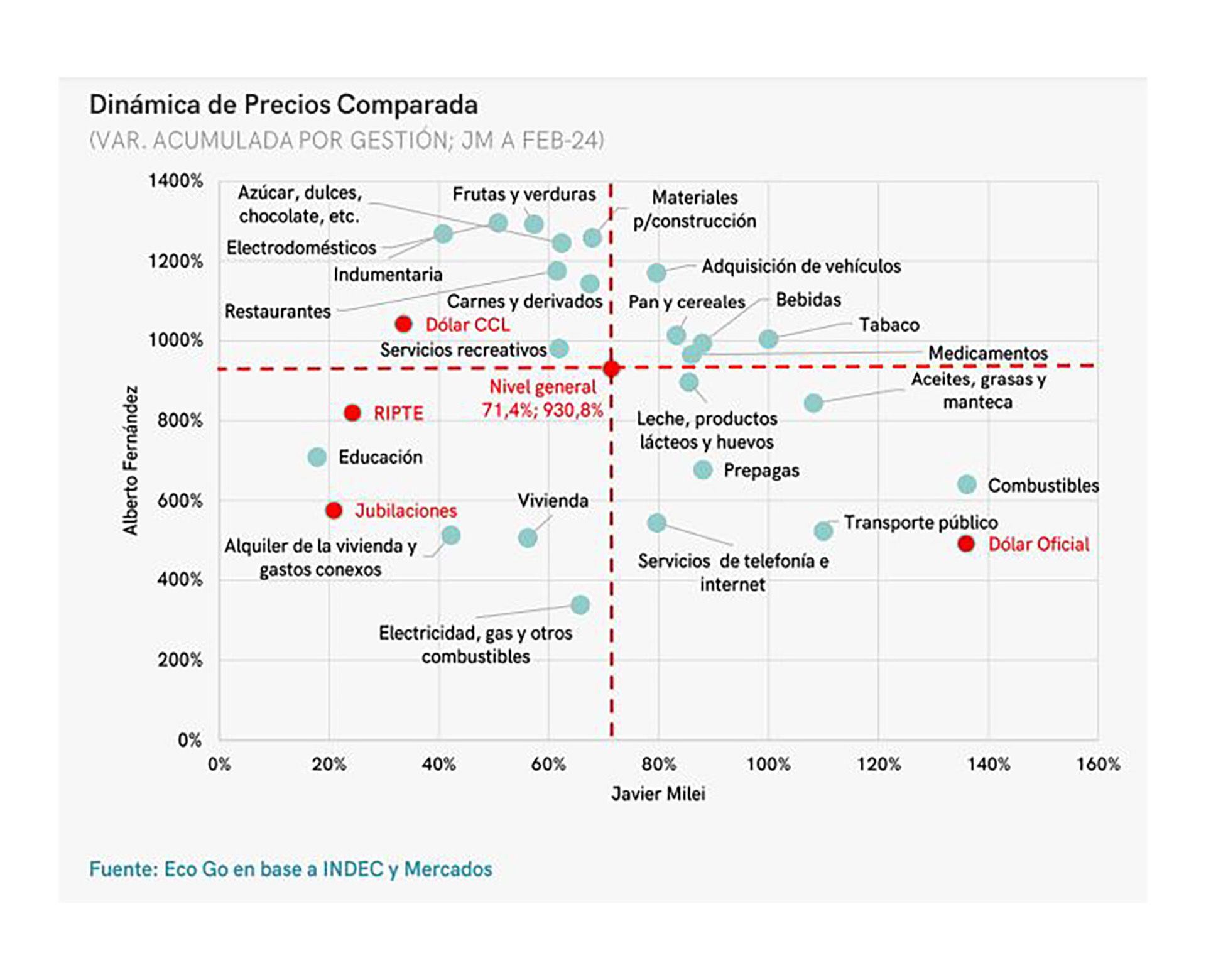

El análisis de Eco Go sobre los primeros 100 días de gestión mileísta incluyó un revelador gráfico sobre la evolución de los precios de distintos bienes y servicios bajo las gestiones del anterior y del actual gobierno. Midiendo sobre el eje vertical la inflación durante el gobierno de Alberto Fernández (que promedió 930,8%) y en el horizontal en el de Milei, que de diciembre 2023 a febrero acumuló 71,4%, identificó 4 grupos a partir de la intersección de las líneas de inflación promedio.

En el cuadrante inferior derecho están los sectores cuyos precios más se rezagaron durante la gestión anterior y más rápidamente se están recuperando en la actual: dólar oficial, transporte público, combustibles, salud, telefonía e internet, lácteos, aceites. A la izquierda están los que perdieron antes y siguen perdiendo ahora con la inflación: jubilaciones, salarios (Ripte), alquiler, educación y -solo por ahora- electricidad y gas, que con los próximos aumentos se correrán al cuadrante de la derecha, para malestar de la clase media.

En la parte de arriba, a la izquierda están los que ganaron con Alberto Fernández: indumentaria, electrodomésticos, frutas y verduras, carnes y derivados, restaurantes (grandes beneficiarios, por caso, de las sucesivas versiones del Previaje), pero empiezan a acumular stocks y ajustes de costos y de personal ante una demanda exhausta. Y a su derecha rubros cuyos precios superaron la inflación entre 2019 y 2023 y lo siguen haciendo con Milei: medicamentos, tabaco, bebidas, materiales de construcción, pan, vehículos automotores.

Lo que Macri hizo en dos años el gobierno actual busca hacerlo en tres meses (Dal Poggetto)

El aumento de las facturas eléctricas (desde abril) y de gas (desde mayo) pondrá más presión sobre los precios relativos. El peso de las tarifas sobre los ingresos familiares pasó de 4,1% a 5,9% en marzo, llegará a 10,6% en junio y a fin de año sería del 12,1%, calculó Eco Go. “Lo que Macri hizo en dos años el gobierno actual busca hacerlo en tres meses”, notó Dal Poggetto.

Ese desarrollo pondrá a prueba la sostenibilidad de un esquema cambiario en el que la Argentina se encarece más y más en dólares, lo que a su vez limita la capacidad de tracción de una recuperación exportadora, como sí ocurrió tras el colapso de la convertibilidad. Se trata de “fenomenal inflación en dólares”. En términos reales -calculó Broda- “el dólar blue hoy vale la mitad que el día del balotaje”.

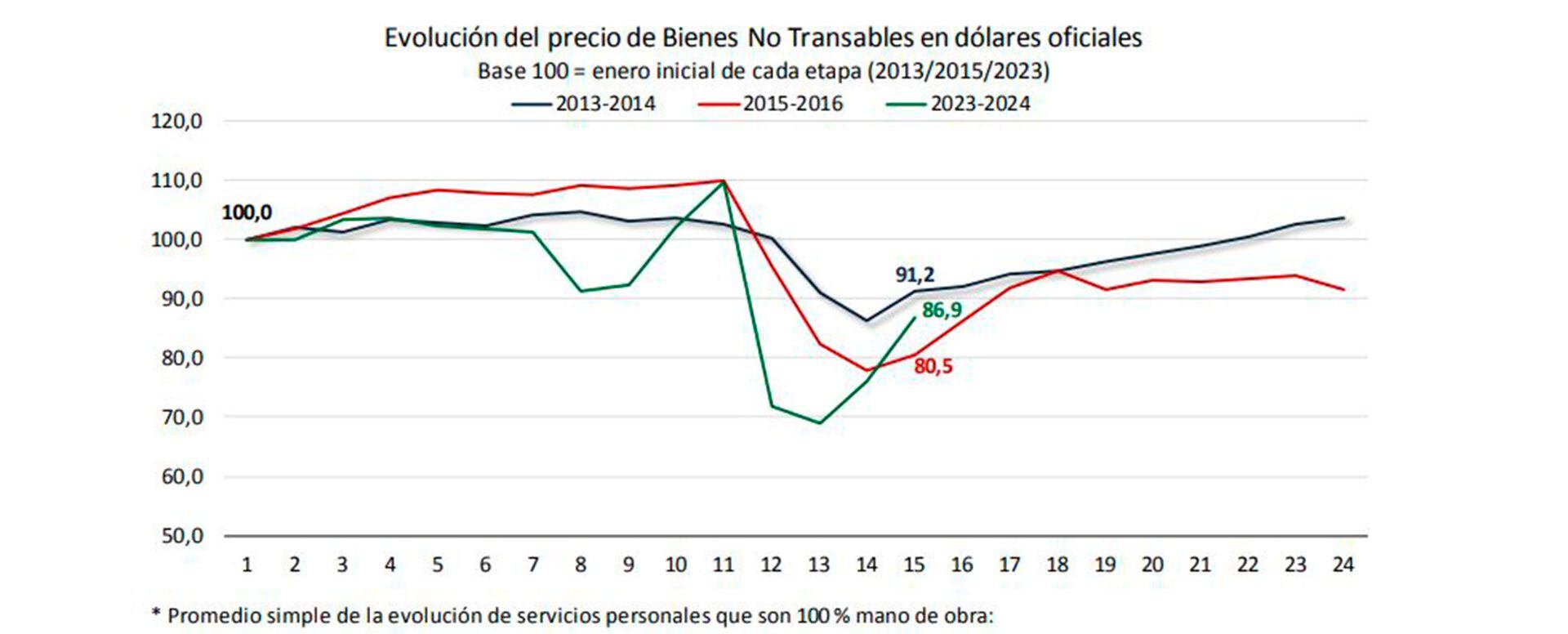

Hurgando en datos del Indec, Jorge Vasconcelos midió el precio de servicios intensivos en mano de obra (peluquería, plomería, electricistas, servicio doméstico, consultas médicas) a dólar oficial y comparó el ritmo al que se está consumiendo la actual devaluación con el de las de 2013/14 (Fábregas-Kicillof, en el segundo gobierno de Cristina Fernández de Kirchner) y 2015/16 (Prat Gay, al inicio del gobierno de Mauricio Macri).

“Pese a que el ajuste es mucho más intenso en el arranque de la gestión Milei y que esta política debería hacer más lento el traslado a precios de la devaluación, la actual ‘tablita cambiaria’ parece estar fagocitando los efectos de la contracción fiscal y monetaria en términos de evolución de la inflación en dólares”, escribió el investigador del Ieral. Y completó: “la importancia del régimen cambiario-monetario que se adopte tiene que ver también con la recuperación del nivel de actividad, ya que ésta no será firme hasta que comience a ser alimentada por entrada genuina de capitales. La persistencia de los cepos es el primer obstáculo para pasar a ese escenario”.

De modo parecido, Miguel Broda observó: “no hay forma de abrir la economía con un peso súper apreciado” (al que llevarían la inflación y el mantenimiento del crawling peg del 2% mensual), porque -resaltó- destruiría la industria sustitutiva de importaciones, y el capital de una economía es el valor de sus empresas”.

No hay forma de abrir la economía con un peso súper apreciado (Broda)

“Si se enamoran del crawling peg al 2% y encima presionan hacia abajo la tasa de interés para reventar el déficit cuasi-fiscal (del BCRA), las chances de salida de los controles de capital se reducen. Dicho de otra forma, la tasa de interés que se requiere si el dólar arranca atrasado y la tasa de interés de dólares no baja lo suficiente, es mucho más positiva. La combinación de statu-quo (cepo) y licuación adoptada en el programa de arranque para evitar la ruptura de contratos, está exacerbando ambas: la licuación y, paradójicamente, también el statu-quo”, notó por su parte Eco Go al evaluar la etapa inicial del presidente Milei.

4. Ancla monetaria dudosa

Desde el inicio, tanto Milei como el ministro de Economía, Luis Caputo, apostaron a restar fuerza a la inflación colgándole tres “anclas”: eliminación del déficit fiscal, dólar semi-clavado y reducción en términos reales de la cantidad de dinero. Pero debido al “déficit cuasifiscal” que genera la “deuda remunerada” con el sistema bancario, el BCRA dispuso tasas de interés cada vez más bajas, inferiores a la inflación aunque superiores al 2% mensual de crawling peg, lo que a su turno alienta la entrada de dólares especulativos (carry trade) y complica el objetivo anti-inflacionario.

“La baja de tasas daña la demanda de dinero, ya en niveles históricamente muy bajos”, alertó Broda.

“La desaceleración de la inflación que se observa en 2024 tiene más que ver con el freno a la emisión de origen fiscal que con aumento de la demanda de dinero. Y, como otros vectores de emisión se han mantenido activos, se siguió apelando a la colocación de Pases (antes Leliq) para retirar liquidez, dinámica que tiene un costo elevado: desde el 10 de diciembre, los Pasivos Remunerados del BCRA aumentaron en $10,9 billones, pese a que también hubo esterilización de pesos por Bopreal y operaciones del Tesoro”, destacó Vasconcelos.

La caída de la demanda de pesos explica un tercio de la aceleración inflacionaria (Vasconcelos)

El camino a la estabilidad se complica no tanto por el stock de “exceso de pesos”, sino por ese flujo de intereses por pasivos remunerados del BCRA, más de $2,1 billones al mes, equivalente a 6,8 % de la Base Monetaria Amplia. Una presión inflacionaria subyacente que es una piedra en el zapato para proyectar estabilidad”, dijo el economista, quien estimó que la caída de la demanda de pesos explica un tercio de la aceleración inflacionaria.

“De allí la importancia en la hoja de ruta oficial de obtener USD 15.000 millones de libre disponibilidad y necesitar menos de la tasa de interés para hallar un equilibrio entre el peso y el dólar en un eventual régimen de competencia de monedas”, completó.

5. Marco político adverso y falta de reformas

Si bien admitió que la inflación de abril ser de un dígito, Broda alertó que la transición del segundo al tercer trimestre será complicada: “No tenemos plan de estabilización y las reformas estructurales están a Baño María; la productividad por obrero ocupado en los últimos 15 años subió entre 15% y 18% en América Latina y cayó cerca del 10% en la Argentina”, observó, yendo a las causas últimas de la crisis.

Lejos de abrir la economía, el actual esquema, subraya por su parte el informe de Eco Go, aumentó en los hechos la “protección efectiva” de la economía, vía la implementación del pago en cuotas de las importaciones (a 30, 60, 90 y 120 días), el aumento del Impuesto PAIS (de 10 a 17,5%) y la perpetuación de las percepciones de IVA y Ganancias que dejaron de ‘tomarse a cuenta” durante la gestión de Massa. “La economía sigue siendo en extremo cerrada”, notó la consultora encabezada por Dal Poggetto.

Por cierto, los fracasos legislativos del gobierno y las internas oficialistas dificultan la concreción de reformas como la apertura de la economía, la reforma fiscal (incluido un nuevo régimen de coparticipación) y la modernización de la legislación laboral, entre otras. Hasta ahora, notó el analista político Rosendo Fraga, remontándose a comparaciones con los gobiernos de los últimos 40 años, “el Ejecutivo no logró que el Congreso apruebe o dé media sanción a uno solo de sus proyectos y por primera vez una Cámara rechazó un DNU, una inacción parlamentaria sin precedentes en 4 meses de gobierno”.

Resta ver si oficialismo y oposición llegan a un “Pacto de Mayo” que siente las bases de un programa de estabilización que trascienda la actual transición y brinde una salida a la decadencia de la economía argentina.