Esteban Domecq, de Invecq Consultora: “El esquema cambiario se juega su suerte en el bimestre marzo-abril”

La Argentina avanza aceleradamente en dos caminos que inicialmente conducen por un lado a un objetivo virtuoso, como es la erradicación de la inflación, empezó a ritmo de más de 25% en diciembre y se atenuó a 15% en febrero; y por el otro hacia un destino no deseado de brutal contracción de la actividad productiva, comercial y de la construcción, por la notable depresión del consumo que provocó la abrupta pérdida de poder adquisitivo de la población.

Para muchos economista este último camino era el inevitable tras un largo proceso de ilusión monetaria que alcanzó su punto máximo en 2023 con el “Plan Platita” de la campaña fracasada a la presidencia de Sergio Massa.

Los resultados que está obteniendo en el andar por el sendero buscado de la desinflación, responden a la rigurosidad de la política de contracción real del gasto público con “licuadora y motosierra” y la ayuda de más impuestos sobre las importaciones y el aporte de las retenciones con un tipo de cambio realista, por un lado, y a la emisión cero del déficit fiscal por parte del Banco Central, más el rápido recorte de la posición de reservas internacionales negativas.

Por el contrario, el punto de giro a la reactivación de la actividad y del consumo, a partir de la recuperación de los ingresos reales de la población se proyectan más lentos, como ha sucedido en economías que atravesaron por circunstancias similares a la de la Argentina, aunque raramente tan repetitivas de volver al sendero equivocado.

“Hay un diagnóstico correcto y un rumbo acertado. Me hubiese gustado ver también un punto referido al Banco Central y a la política monetaria”

Con ese cuadro, Infobae entrevistó a Esteban Domecq, presidente de Invecq Consultora Económica, Licenciado en Economía UBA, Magister en Economía y en Finanzas Ucema, Docente de Macroeconomía en Ucema, y Director General del Congreso Económico Argentino, para que de su mirada sobre la situación presente y expectativas para el resto del año.

— ¿Qué le parecieron los 10 puntos del Pacto de Mayo que planteó el Presidente en el acto de apertura de las sesiones ordinarias 2024?

— Desde el punto de vista del contenido, el Pacto presentado por el presidente Javier Milei es, principalmente, de orden político-fiscal. Para un país con tanta indisciplina fiscal y monetaria, históricamente “adicto” al gasto público y al déficit fiscal, que vive de desequilibrio en desequilibrio, y eso ha derivado en una de las economías más inestables del planeta, el Pacto de Mayo intenta, acertadamente en mi opinión, sentar las bases para tener una economía más ordenada y estable.

Argentina debe inexorablemente ordenar sus finanzas públicas para 1) estabilizar la macro en el corto plazo y 2) salir del cuadro de estancamiento estructural que ya lleva doce años. El equilibrio fiscal, el tamaño del gasto público, revisar la coparticipación, las reformas (tributarias, laborales, previsional, política) y la apertura del comercio son lineamientos que van en términos generales en esa línea.

Hay un diagnóstico correcto y un rumbo acertado. Me hubiese gustado ver también un punto referido al Banco Central y a la política monetaria, que claramente también se debe modificar.

“Es apropiado buscar el respaldo y el compromiso de toda la dirigencia política, ya que es responsabilidad de todos ordenar las finanzas públicas”

Desde el punto de vista político, es apropiado buscar el respaldo y el compromiso de toda la dirigencia, ya que es responsabilidad de todos ordenar las finanzas públicas, estabilizar esta economía y que eso pueda perdurar en el tiempo. Desde el punto de vista del “timing”, temo que el 25 de mayo puede ser algo lejano teniendo en cuenta la velocidad a la que corre la crisis.

— Javier Milei acude al respaldo de gobernadores y legisladores para reducir el gasto público a niveles históricos de 25% del PBI, en su camino al equilibrio fiscal permanente ¿Qué implica respecto del nivel heredado?

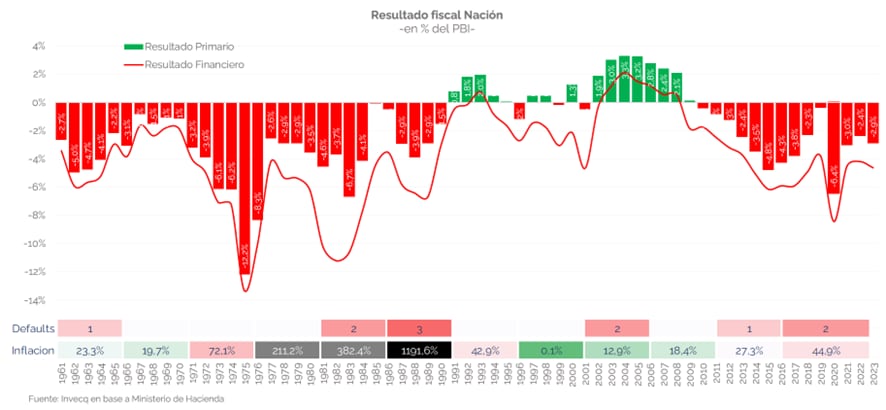

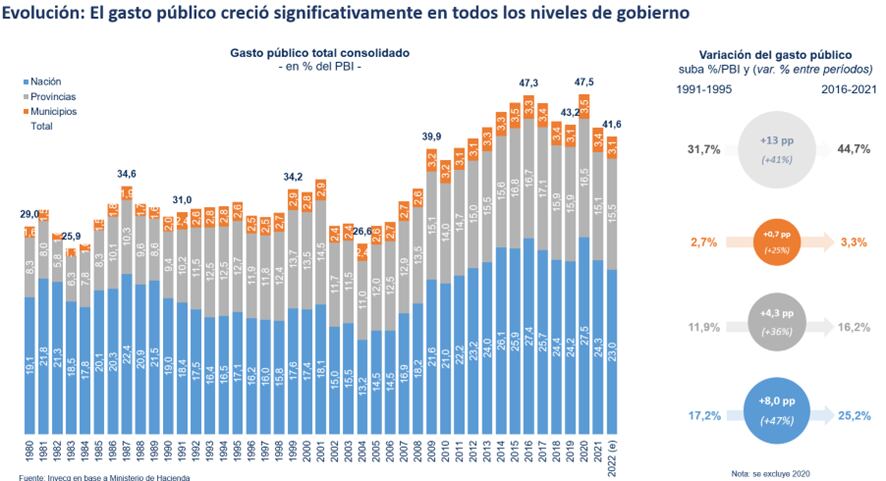

— Más que respaldo yo diría compromiso, y tiene mucho sentido. Porque el aumento del gasto público en el período 2003-2015, que aún estamos padeciendo y explica en parte el cuadro de estancamiento, se dio en los tres niveles de gobierno (Nación 47%, Provincias 36% y Municipios 25%), pasando de un promedio de 31,7% del PBI entre 1991-1995 al 44,7% del PBI entre 2016-2021 (sin contar el 2020 de la pandemia).

Aunque el gobierno nacional se llevó la peor parte en términos de deterioro del resultado fiscal, todos fueron responsables del descalabro fiscal en dicho período.

“Un nivel de gasto del 25% del PBI probablemente es muy bajo, solo observable en tiempos post crisis (1983, 2004) en Argentina”

Un nivel de gasto del 25% del PBI probablemente es muy bajo, solo observable en tiempos post crisis (1983, 2004) en Argentina. No obstante, hay países en la región en los cuales el sector público está en niveles similares a esos: Perú 20,6%, Paraguay 22,4%, Chile 26,9% y Colombia 28,1% del PBI (promedio 2015-2019).

Pero hay que ser claro en algo, lograr el equilibrio de las cuentas públicas en 2024 será extremadamente exigente, donde más que fiscal, el desafío es esencialmente social. Porque acertado el diagnóstico y consensuado el nuevo rumbo, los problemas empiezan con la instrumentación. Pero estamos obligados a intentarlo.

No podemos seguir con un Estado gigante, asfixiante, ineficiente y que tiene un déficit infinanciable, que no para de empobrecer a la sociedad cada vez más con más inflación. Bienvenida la propuesta y bienvenida la búsqueda de respaldo de todo el arco político.

— ¿Se trata del aval para el ajuste que desde el primer día comenzó a hacer el Gobierno, o también cree que involucrará a cada una de las provincias?

— Si la expansión del gasto estuvo en los tres niveles, su reordenamiento tiene que repartirse entre los tres también. Entre 2016 y 2019, mientras Nación bajó 3,2% PBI de gasto público y redujo 3,4% PBI de déficit fiscal, dejando prácticamente equilibrio primario al final del mandato (menos 0,38% PBI), las provincias apenas recortaron 0,8% PBI. Resultado: el presidente Mauricio Macri no fue reelecto; los gobernadores sí.

Ordenar el estado nacional, mientras el desorden fiscal hace “metástasis” a nivel provincial y municipal no tiene mayor sentido y agrava el deterioro económico. La caída de la Ley Ómnibus, que le imposibilitó 1,4% PBI de mayores ingresos al Estado Nacional (por retenciones, Ganancias, Bienes Personales, moratoria, blanqueo) obliga a ser más austero por el lado de los gastos. Las principales partidas son acotadas: jubilaciones y pensiones, planes sociales, empleados públicos, subsidios económicos, obra pública y transferencias a provincias.

“No podemos seguir con un Estado gigante, asfixiante, ineficiente y que tiene un déficit infinanciable, que no para de empobrecer a la sociedad”

Si digo que el desafío es principalmente social, producto del deterioro acumulativo de los últimos años, la obra pública y las transferencias a provincias son las únicas partidas que pueden darle sustento a la búsqueda del equilibrio fiscal conteniendo el frente social.

El costo es inevitable, habrá que morigerarlo. No hay magia. La normalización fiscal debe involucrar y comprometer a todas las provincias (y también municipios) a ordenar sus gastos y sus cuentas públicas también, no puede recaer todo el esfuerzo solo en el gobierno nacional.

— El Poder Ejecutivo vuelve a poner sobre la mesa la necesidad de una reforma previsional que le dé sostenibilidad al sistema ¿Qué significa y por dónde debiera comenzar para que los jubilados y pensionados no vuelvan a ser los principales perdedores en términos de ingreso real y puedan recuperar poder de compra?

— Es un tema extenso y complejo, pero resumiendo, actualmente el sistema previsional tiene un déficit del orden de 3% sobre PBI explicado por el diferencial entre lo que aportan los trabajadores activos y lo que reciben los pasivos (jubilados y pensionados). Este sistema tiene problemas de orden estructural y otros referidos a la movilidad.

En lo estructural conviven dos elementos. Por un lado, la dinámica poblacional se va envejeciendo (implica cada vez más personas pasivas por cada trabajador activo) y la informalidad del mercado laboral va avanzando (si no hay reforma), lo que torna al sistema infinanciable y dinámicamente explosivo para las arcas públicas.

Todo esto agravado por 1) las sucesivas moratorias previsionales que ya incorporaron más de 3,5 millones de beneficiarios en la última década que no aportaron y 2) por los más de doscientos regímenes de excepción (diferenciales y especiales) que no son autosustentables y se terminan financiando por el régimen general lo cual torna al sistema poco equitativo, en el sentido de que no distribuye los beneficios en forma consistente con las contribuciones. Amerita una discusión estructural del tema.

A nivel coyuntural, tenemos un problema con la fórmula de movilidad, ya que el gobierno anterior sacó la variable inflación, dejando muy expuesto a los jubilados y pensionados (también programas sociales) a procesos de aceleración de aumento del índice general de precios como el que se está atravesando. En este contexto los haberes cayeron entre 13% y 25% en términos reales entre noviembre 2023 y marzo 2024, los cuales ya venían cayendo en forma sistemática desde varios años atrás.

“Tenemos un problema con la fórmula de movilidad, ya que el gobierno anterior sacó la variable inflación, dejando muy expuesto a los jubilados y pensionados a procesos de aceleración”

La fórmula de movilidad debe modificarse y habrá que hacer una recomposición de lo perdido. Pero más importante aún es abordar la problemática estructural del sistema.

— Las primeras reacciones del arco político tras el discurso de Javier Milei en la Asamblea Legislativa de inicio de las sesiones ordinarias fueron muy positivas ¿Cree que ahora el Gobierno podrá lograr su objetivo de tener el apoyo del Congreso y de los gobernadores para ejecutar el plan de estabilización y volver a crecer?

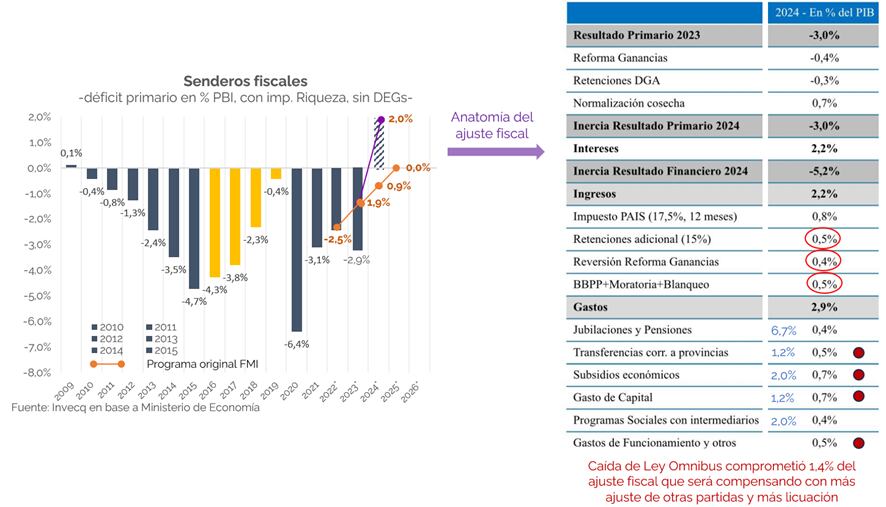

— Solo una pequeña parte del plan de estabilización quedó comprometida por la falta de acuerdos políticos, cuestión que se vio materializada, por ejemplo, con la caída de la ley ómnibus. No obstante, el equipo económico pudo avanzar con su plan en materia cambiaria, financiera y monetaria, y solo un 30% de la corrección fiscal quedó comprometida por ese tema. El intento de estabilización está en marcha.

Claro que no es lo mismo hacerlo en el marco de un gobierno que se arma de capital político, de acuerdos y de gobernabilidad, avanzando con medidas y leyes aprobadas por el Congreso que ratifiquen el rumbo y doten de mayor confianza al proceso, que hacerlo sin respaldo, sin aprobación legislativa y con muchas restricciones adicionales (judiciales, sociales, operativas) que impidan avanzar en lo que se quiere implementar.

Al margen de eso, el apoyo de los legisladores y de los gobernadores los considero fundamental para la fase dos, la fase post estabilización, de modo de apuntalar y agilizar todo el proceso de recuperación económica. Lograr el apoyo no será fácil; sin recursos la negociación siempre es compleja.

Preocupa lo que mencionaba antes, el timing de la discusión política tal vez no sea compatible con el timing de la situación social. Son las tres patas de la mesa que necesita todo intento de estabilización: viabilidad política, consistencia económica y tolerancia social. Espero que la política aporte su parte.

— ¿Es posible y probable que sin el apoyo de la CGT el Gobierno pueda contar con el aval político para avanzar con una reforma laboral que promueva el empleo formal asalariado y desaliente el informal y la precariedad del trabajo?

— En los últimos doce años la economía generó tres millones quinientos mil puestos de trabajo, pero solo trescientos mil (8%) fueron en el sector privado registrado. Novecientos mil empleos fueron públicos, un millón cien mil fueron monotributistas y otor millón cien mil fueron informales. En simultaneo el salario real de los trabajadores registrados cayó 22% entre el promedio 2017 y el promedio 2023, y aún sigue cayendo, ahora a más velocidad. Claramente el mercado de trabajo no funciona.

El correlato de esto es que los sindicatos están perdiendo cápitas en términos de participación en el mercado laboral, agravado por la caída de los ingresos reales producto de la pérdida contra la inflación de los salarios. El mercado está ajustando con informalidad y con caída de los salarios reales.

“Los sindicatos están perdiendo cápitas en términos de participación en el mercado laboral, agravado por la caída de los ingresos reales”

¿Quiénes son los grandes perjudicados? Los trabajadores. La reforma es inevitable, y creo que eso ahora es tan evidente, que está ganando fuerza en muchos actores políticos y sindicales que antes se oponían. El Gobierno tiene una oportunidad en ese sentido porque el problema está sobre la mesa.

— Para el sector privado que cree que es más importante y necesario, en particular las empresas ¿Qué baje el gasto fiscal para erradicar el déficit fiscal y la emisión del BCRA para financiarlo? -por sus efectos sobre las expectativas- o ¿Impulsar una reforma tributaria nacional, que reduzca sensiblemente la presión fiscal?

— No se puede reducir la presión tributaria hasta antes no erradicar el déficit fiscal. Es más, en la programación original, una parte importante del intento de conseguir equilibrio fiscal en 2024 está explicado por el lado de más impuestos. Prácticamente un 40% (2,2% PBI sobre un ajuste de 5,2%) de la corrección venía por la vía de más ingresos: Impuesto PAIS 0,8%, retenciones 0,5%, Ganancias 0,4% y otros 0,5%. La presión tributaria en el arranque aumenta, no baja. Pero esto es solo a nivel nacional.

¿Qué harán las provincias al tener menos ingresos por 1) reducción de transferencias discrecionales del Gobierno nacional, 2) reducción de recursos coparticipables y 3) caída de la recaudación de origen provincial? Sin lugar a duda van a restringir gastos, pero también aumentarán la presión impositiva, cuestión que ya se están observando en la Provincia de Buenos Aires.

En este sentido, es un tema de secuencialidad, la prioridad es estabilizar, y para eso hay que cerrar el déficit fiscal como se pueda. A partir de entonces, con las cuentas públicas equilibradas y una macro estable, habrá que transitar un sendero de reducción del gasto público y de los impuestos paulatinamente para acelerar el proceso de recuperación que debería estar apuntalado por el sector privado.

— El primer trimestre de Gobierno ha resultado auspicioso en los objetivos de erradicar el déficit fiscal y desacelerar la inflación ¿Ya se puede aventurar que es un proceso que se irá consolidando, o en los próximos meses cabe esperar altibajos?

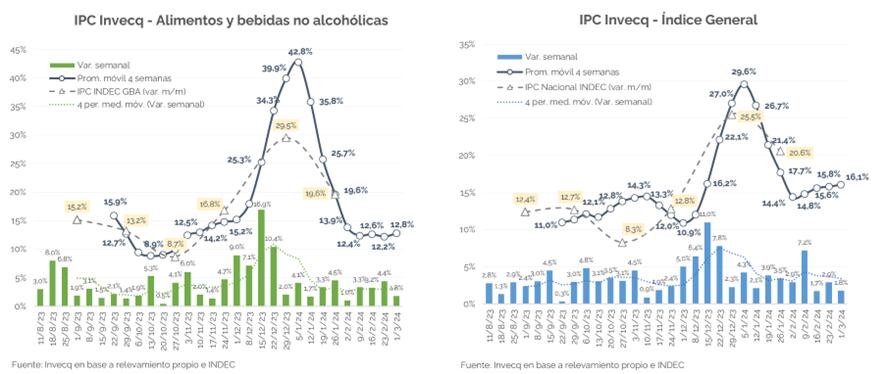

— La baja de la tasa de inflación desde 25% de diciembre al 20% de enero y al eventual 15% que se estima arrojó febrero no da cuenta de un proceso de desaceleración del aumento de los precios promedio de la economía. Es más bien una baja natural que se da post fogonazo inflacionario que genera todo salto discreto del tipo de cambio.

Si la inflación promedio pre-corrección cambiaria era de 11,6% en los cuatro meses previos, deberíamos ver una baja considerable respecto a esos niveles para hablar de un proceso de desinflación consistente. En el corto plazo eso es por ahora poco probable, y hay riesgos de que la inflación empiece a lateralizar en el orden del 15% actual o incluso pueda rebotar.

“Si la inflación promedio pre-corrección cambiaria era de 11,6% en los cuatro meses previos, deberíamos ver una baja considerable respecto a esos niveles para hablar de un proceso de desinflación consistente”

Si bien el equipo económico está atendiendo las causas de la inflación cerrando el déficit fiscal y la emisión monetaria, la inflación de corto plazo todavía tiene mucho componente de alineamiento de precios relativos pendiente (tarifas, servicios, paritarias) y de inercia en el marco de un programa de estabilización que carece de anclas nominales.

Ahora que la espuma del salto cambiario ya empieza a quedar atrás viene la parte difícil de bajar la inflación. Marzo y abril serán críticos en ese sentido: la brecha, las tarifas, las paritarias y la inercia de un lado; el ajuste fiscal, el apretón monetario y la recesión del otro. No será fácil, sobre todo porque ahora empieza la parte de corrección de tarifas de servicios públicos.

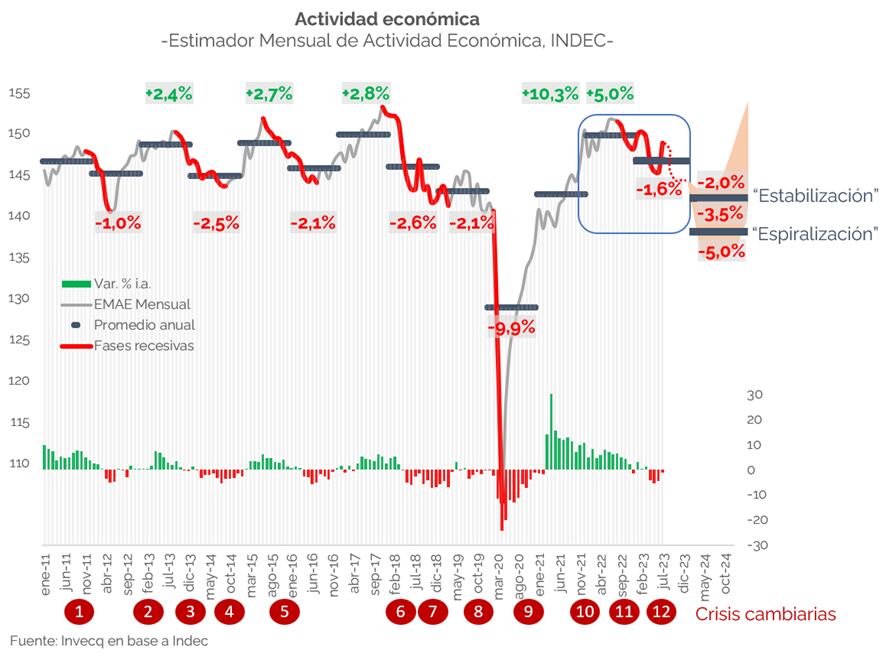

— Una de las consecuencias de las primeras medidas de gobierno ha sido el derrumbe de la actividad económica, en varios rubros a tasas de dos dígitos porcentuales ¿Cómo estima que seguirá la economía real el resto del año, es probable un rebote en “V” -ve corta-?

— Hasta noviembre, gracias a los “anabólicos” del “Plan Platita”, la economía era “bajonera”, con mucha heterogeneidad, pero aún no estaba en recesión técnica. Algunos sectores estaban expansivos (turismo, petróleo, minería, economía del conocimiento, producción automotriz); mientras otros se resentían por la falta de dólares y la alta inflación (industria, comercio, construcción). El agro, por la seca, se llevó la peor parte el año pasado, con una caída de de más de 20%. La actividad 2023 terminó con una caída de 1,6 por ciento.

A partir de diciembre la economía ingresó en una especie de zona de caída libre, producto del intento de estabilización. Los primeros meses mostrarán números muy negativos en muchos sectores, propios de la fase “rehabilitación”. Los ingresos reales tuvieron una caída de entre 15% y 30% en tres meses, y eso deriva en una fuerte caída de todo lo vinculado al mercado interno.

No obstante esto, muchos sectores que venían bien siguen y seguirán expansivos (minería, petróleo, turismo receptivo, entre otros) y a estos se sumara el agro que se recuperará fuerte de la sequía. Estos sectores, vinculados al sector externo, le pondrán piso a la recesión.

“Si el intento de estabilización es exitoso, la economía debería encontrar el piso en el segundo trimestre y el tercer y cuarto trimestre serán de recuperación”

Si el intento de estabilización es exitoso, la economía debería encontrar el piso en el segundo trimestre y el tercer y cuarto trimestre serán de recuperación.

Los drivers serán los sectores vinculados al mercado externo y la recuperación del ingreso real que deberá empezar a recomponerse inminentemente tras la caída muy profunda que observamos en estos primeros meses. Daría una especie de “V”, pero algo inclinada: la entrada a la recesión es vertical, la salida lineal, pero a 45 grados, no a gran velocidad.

El año terminaría con una caída promedio del PBI de 3,5%. Si el intento de estabilización falla, el piso se podría ir a buscar al tercer o cuarto trimestre, y el año podría estar entre menos 5% y menos 6%, obviamente con un escenario socialmente mucho más complejo.

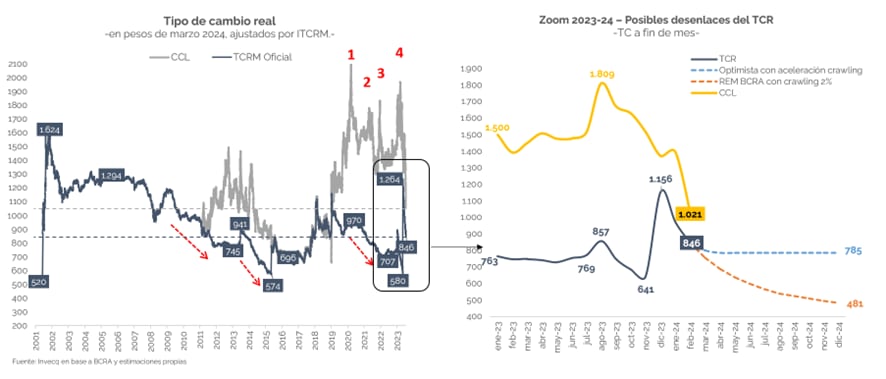

— ¿Qué efecto podría tener sobre el comercio exterior la baja nominal de las cotizaciones de los dólares financieros en las últimas semanas, en particular considerando el “blend” del 20% del CCL para las exportaciones y un cambio oficial que se mueve a 2% por mes?

— Ni bien asumió el nuevo equipo económico, se sinceró el tipo de cambio, en diciembre, con un salto de 118%, mayor al esperado para generar un colchón, y se activó una estrategia de crawling peg a partir de entonces del 2%, manteniendo los controles de cambio, los tipos diferenciales y un esquema alternativo de pago diferido de importaciones.

En simultáneo, el alineamiento de precios relativos empezó a sacar mucha inflación que estaba reprimida del programa anterior, lo que explica el fogonazo inflacionario de los primeros meses, completamente esperable, lo que a su vez produce que el tipo de cambio real transite un marcado sendero de apreciación, también completamente previsible.

La incógnita es si el programa será exitoso en reducir drásticamente la inflación en el corto plazo o no, para evitar mayor apreciación que derive en una nueva corrección del tipo de cambio. Porque si bien en la foto no se puede hablar de un tipo de cambio oficial bajo, en la película no cierra. El esquema cambiario se juega su suerte en el bimestre marzo-abril, y la gran batalla es la inflacionaria, donde el gobierno necesita que se vaya a la zona de un dígito inminentemente.

“La incógnita es si el programa será exitoso en reducir drásticamente la inflación en el corto plazo o no, para evitar mayor apreciación que derive en una nueva corrección del tipo de cambio”

Eventualmente podrán acelerar algo el crawling y modificar el “blend” exportador para darle algo de oxígeno al comercio exterior. Pero serán parches en el marco de un programa que necesita ser recalibrado en el plano cambiario. No estoy optimista en la materia, dudo que el esquema pueda sostenerse en el corto plazo. Se verá.