Lo que viene para el dólar: 6 condiciones para levantar el cepo cambiario

El presidente Javier Milei participó la última semana en la muestra agropecuaria Expoagro que se hizo en San Nicolás, provincia de Buenos Aires. Allí afirmó ante empresarios del campo que la libertad les permitirá ser el motor de crecimiento de la Argentina y prometió levantar el cepo al dólar “lo antes posible”.

“Ahora tenemos USD 9.000 millones más, lo que ven es que el sistema está más sano. A consecuencia de este conjunto de medidas, se traslada a la inflación. Cuando en diciembre dio 25% fue un éxito, porque la verdad que los precios se retrajeron a la segunda semana. Este mes parece que la inflación va a estar en 15%”, argumentó el mandatario.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“Milei sólo hizo referencia a que la eliminación de los controles cambiarios está cada vez más cerca, pero sin precisar fecha. Dado que en el último Staff Report del FMI se requirió la presentación de una hoja de ruta para desarmar el ‘cepo’ antes de fines de junio, el mercado cree que esto puede ocurrir en algún momento de la segunda mitad del año”, observaron los analistas de Portfolio Personal Inversiones.

Salir del esquema de estricto control de cambios se considera en el mercado sería todo un hito financiero, con importantes efectos sobre la economía real en este primer tramo de la gestión del libertario.

El Gobierno sopesa la conveniencia y oportunidad de la medida, ante el riesgo inflacionario que conlleva una libre flotación cambiaria

A diferencia de lo ocurrido con la salida del cepo en diciembre de 2015, el Gobierno sopesa la conveniencia y oportunidad de la medida, ante el riesgo inflacionario que conlleva una libre flotación cambiaria.

Para evitar la volatilidad que podría afectar aún más a una economía en estado de crisis, se estima que hay al menos seis condiciones que deberían consolidarse:

1) Acumulación de reservas

El Banco Central acumuló en tres meses unos USD 10.000 millones en compras netas en el mercado y las reservas internacionales brutas se aproximaron a los USD 28.000 millones. Es un gran progreso pero aún en la estimación neta -descontados préstamos y depósitos privados- permanecen en terreno negativo. El BCRA necesita divisas en su haber para hacerle frente a una liberación de los controles.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“Si miramos con atención el balance sintético del Banco Central, medido en dólares nos muestra una posición neta negativa en USD 7.733 millones, hay que tener en cuenta que próximamente se emitirán nuevas series de Bopreal y esto podría elevar el balance a niveles mucho más negativos que los actuales, teniendo en cuenta que aún falta un mes para la llegada de dólares de la cosecha. Sería muy necesario incrementar el stock de reservas”, afirmó el economista Salvador Di Stefano.

“Luce muy complicado el escenario monetario y cambiario, en función de la escasez de reservas y el ruido que genera un pasivo en dólares en el Banco Central”, agregó el analista.

2) Achicamiento de la brecha

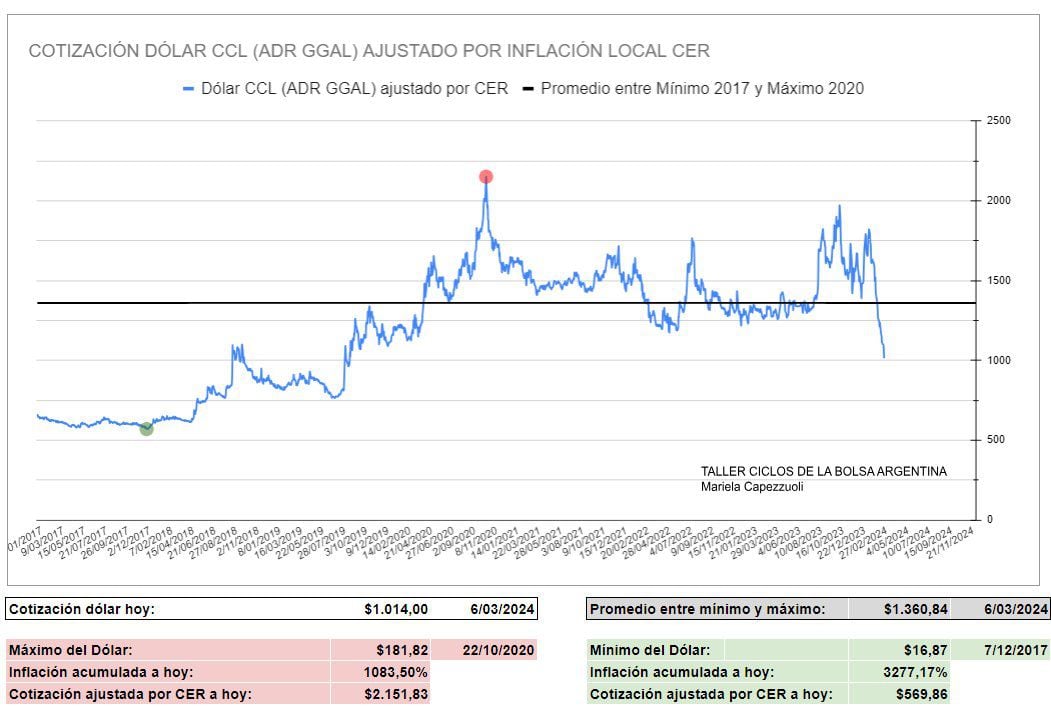

La meta del Gobierno es reducir progresivamente la brecha entre el tipo de cambio oficial con el “contado con liquidación” para que la unificación cambiaria sea lo menos traumática posible en términos de devaluación posterior.

En este aspecto, y superado el impacto inicial del salto cambiario de diciembre, es todo un éxito para la gestión del ministro Luis Caputo que la brecha se vino corrigiendo “de arriba para abajo”, con un sorpresivo retroceso de los dólares alternativos, que cayeron más de 20% desde sus valores máximos de finales de enero.

“Los dólares financieros siguen desinflándose, con una brecha ya cercana al 20%, un nivel que despierta expectativas sobre una unificación cambiaria a futuro, tal vez tras la liquidación de la cosecha, a fin de seguir durante esa etapa fortaleciendo el balance del BCRA”, afirmó Gustavo Ber, director del Estudio homónimo.

3) Superávit de cuenta corriente

La histórica devaluación de diciembre hizo su “trabajo sucio” en enero para equilibrar la balanza de pagos de la Argentina. Sucede que no solo se recuperó por la fuerza el superávit comercial de bienes a través del sinceramiento cambiario; también regresó -después de más de una década- el superávit por la cuenta de servicios, con una drástica reducción del rojo por el desbalance entre el turismo emisivo y el receptivo.

Un eventual tipo de cambio de equilibrio se relaciona con un flujo de divisas también equilibrado en cuanto a exportaciones de bienes y servicios.

Un eventual tipo de cambio de equilibrio se relaciona con un flujo de divisas también equilibrado en cuanto a exportaciones de bienes y servicios

“Considerando el conjunto de movimientos dentro del balance de pagos, lo que permitiría terminar el 2024 con reservas netas cercanas a cero -meta modesta, de por sí- es un recorte importante en el déficit de los servicios reales, del orden de los USD 3.000 millones -traccionado por turismo- y pasar a saldo neutro en los flujos con el FMI, luego de un negativo cercano a los USD 8.000 millones en 2023″, expresó Jorge Vasconcelos, economista Jefe del IERAL de la Fundación Mediterránea.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“La falta de posibilidad de acceso al financiamiento internacional de alguna manera le pone un límite a la capacidad de seguir atrasando el tipo de cambio, a menos que se instrumente por la vía política un préstamo proveniente de algún organismo multilateral”, explicó Santiago Giraud, economista de la Unidad de Investigación y Desarrollo de CREA.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Otra alternativa es modificar el esquema de “dólar exportador”, de manera tal de conferir una mayor proporción al “contado con liqui” respecto del tipo de cambio oficial para aplicar una devaluación selectiva destinada, precisamente, al sector exportador en general y agroindustrial en particular.

a lógica indica que el estímulo cambiario debería instrumentarse a partir de abril próximo, cuando comienza la cosecha de maíz temprano (Giraud)

Giraud dijo que “la lógica indica que el estímulo cambiario debería instrumentarse a partir de abril próximo, cuando comienza la cosecha de maíz temprano, con el propósito de incentivar ventas agrícolas que permitan gestionar embarques y, por lo tanto, acelerar el flujo de ingreso de agrodivisas”.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Walter Morales, estratega de Wise Capital, aseguró que “cada vez una mayor cantidad de agentes económicos espera que la unificación se dé hacia mediados de año, pero estimamos que tan pronto sería riesgosa porque la Bolsa de Cereales de Rosario revisó a la baja a la producción de soja (-4,8%), con lo cual si bien el valor de la cosecha sería USD 9.800 millones superior a la de 2023, se ubicaría USD 13.000 millones inferior a la de 2022. Es por esto que nosotros vemos la unificación a partir de septiembre”.

4) Desaceleración inflacionaria

“Milei dijo que hay consenso que en febrero el indicador estará en un 15% y que si se limpiaran las correcciones de precios atrasados, la inflación estaría en torno a 10%. Nosotros creemos que con ese 10% hizo referencia a la inflación núcleo y que en un contexto de ajuste de precios relativos es de esperar que en febrero los regulados sigan avanzando por arriba de la inflación núcleo, como ya se vio en enero. Sí destacamos que uno de los amortiguadores de la inflación hoy por hoy es la fuerte recesión y la caída considerable de los ingresos reales, que con la inflación de febrero se ubicaría entre el 14% y el 16%”, expresó Juan Manuel Franco, economista Jefe del Grupo SBS.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“La devaluación implícita en los futuros de dólar del Matba Rofex muestra que el mercado considera que no es probable que pueda mantenerse la devaluación mensual del 2% vigente en la actualidad”, señaló Julián Frakiel, economista de ConoSur Investments.

“Para que el esquema cambiario sea sostenible es fundamental que se desacelere la inflación a partir de los meses de marzo y abril de este año apuntando a una inflación de un dígito para abril o mayo”, añadió Frakiel.

Algunos servicios no ajustaron aún todo lo que deberían haber ajustado, mientras que otros sectores todavía no pudieron convalidar ajustes por el bajo poder adquisitivo (Frakiel)

El economista consideró que el sinceramiento de precios relativos tiene aún un largo camino por recorrer a causa de los profundos desequilibrios macroeconómicos heredados del gobierno anterior.

“Algunos servicios no ajustaron aún todo lo que deberían haber ajustado, mientras que otros sectores todavía no pudieron convalidar ajustes por el bajo poder adquisitivo de la población”, resaltó Frakiel.

5) Equilibrio fiscal

Javier Milei convocó a gobernadores, ex Presidentes y líderes de partidos políticos a “deponer intereses” e impulsóla firma de “un nuevo contrato social” con diez políticas de Estado, una de ellas, “equilibrio fiscal innegociable”.

Maximiliano Donzelli, Research Manager en IOL (InvertirOnline), comentó que “el Gobierno parece que dejará de lado su postura más conflictiva con el poder Legislativo y los gobernadores, y se mostrará más dispuesto a generar consensos, siempre y cuando estos vayan en línea con sus objetivos de largo plazo. Aunque lo más probable sea que no todas las propuestas lleguen a concretarse, lo cierto es que, el simple hecho de instalar el debate para generar un consenso ya es significativo. A su vez, con que logren concretarse algunas de las diez medidas, como, por ejemplo, la del equilibrio fiscal innegociable, ya puede ser definido como un avance muy importante para la macroeconomía del país en el largo plazo”.

No obstante, el levantamiento inmediato del cepo choca con el rol relevante que asumió el Impuesto Para una Argentina Inclusiva y Solidaria (PAIS) en el esquema de recaudación, luego de que este se extendiera a operaciones de comercio exterior a partir del 13 de diciembre.

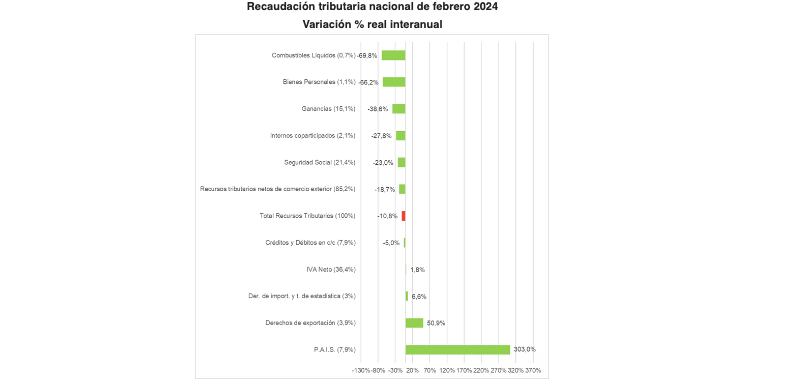

Un informe del Iaraf (Instituto Argentino de Análisis Fiscal) precisó que en febrero “la recaudación tributaria nacional habría disminuido un 11% real respecto a febrero de 2023. Al excluir la recaudación por tributos vinculados al comercio exterior, la caída sería del 19%. Es importante recordar que en febrero la colocación del bono Bopreal generó una recaudación extra en el impuesto PAIS”.

Añadió la entidad que dirige Nadín Argañaraz que “los tributos que más habrían aumentado en términos reales serían impuesto PAIS con 303%, seguido por derechos de exportación con 50,9% y derechos de importación y tasa estadística con 6,6%. Por su parte, la recaudación de IVA habría aumentado 1,8 por ciento”.

6) Limpieza del balance del Central

El Presidente expresó durante su visita a Expoagro que su gobierno espera levantar a mitad de año las restricciones que existen en el mercado cambiario una vez que logre sanear el balance del Banco Central. Tanto la aceleración inflacionaria como la devaluación contribuyeron desde el inicio de la gestión a reducir casi a la mitad el déficit “cuasifiscal” en términos reales, es decir los pasivos remunerados acumulados en el balance de la entidad, una forma rápida de desactivar esta “bomba” de deuda.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

El 7 de diciembre de 2023 los pasivos remunerados alcanzaban los $21.516.576 millones (Pases pasivos más Letras de Liquidez -Leliq- y Notas del BCRA -Nobac) más USD 5.051 millones en Lediv (Letras Internas del BCRA en dólares liquidables en pesos atadas a la evolución del tipo de cambio oficial). Todos esos conceptos sumaban unos USD 64.096 millones al tipo de cambio oficial de $364,41 según la comunicación A3500 del BCRA.

El 13 de diciembre los pasivos remunerados contabilizaban $24.404.144 y USD 4.913 millones, respectivamente, por un total de USD 35.420 millones tras el salto que llevó al dólar mayorista a 799,95 pesos.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

En este punto, el paso del tiempo le juega en contra al BCRA, pues la lenta devaluación más un aumento de la deuda en dólares en el balance por la colocación del Bopreal (Bono para la Reconstrucción de una Argentina Libre) para regularizar los compromisos asumidos por los importadores con proveedores del exterior neutralizan la mejora en el activo por la compra de divisas en el mercado de cambios.

Al 4 de marzo el stock de Pases, Leliq y Nobac sumaba $28.667.961 millones, y el de los pasivos en dólares (Bopreal y remanente de Lediv) alcanzaba los USD 8.415 millones, por un total de USD 42.382 millones al tipo de cambio oficial. Esto es un aumento de casi USD 7.000 millones desde el día de la devaluación.