La dolarización se aceleró en el último trimestre, persiste la huida del peso

“En febrero la Base Monetaria registró una contracción nominal entre saldos a fin de mes por $0,4 billones. Los factores de contracción fueron las operaciones con el Tesoro Nacional y las licitaciones de Bopreal, que fueron parcialmente compensadas por el resto de los factores”, precisa el último Informe Monetario del Banco Central de la República Argentina.

Los economistas observan que la colocación de Bopreal contrae también el agregado monetario amplio M3 privado (incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero, a la vista, a plazo y otros).

En simultáneo, se advierte que los depósitos en dólares en cajas de ahorro a la vista en bancos van volviendo gradualmente al sistema, tras el sostenido drenaje que habían mostrado desde las PASO de agosto de 2019 hasta las elecciones del balotaje de noviembre 2023 en la que resultó ganador el ahora presidente de la Nación, Javier Milei.

Los depósitos en dólares en cajas de ahorro a la vista van volviendo gradualmente al sistema, tras el sostenido drenaje que habían mostrado desde las PASO 2019

En términos del PBI se observó en el último mes una disminución en los pasivos monetarios del BCRA, tanto remunerados como no remunerados, destacan los técnicos del ente monetario que preside Santiago Bausili.

“Respecto a la demanda de dinero el agregado monetario amplio, M3, registró una expansión mensual por $1,3 billones. Sin embargo, a precios constantes y sin estacionalidad esto implicó una retracción del 7,1% mensual, que estuvo explicada fundamentalmente por la dinámica de los depósitos a la vista remunerados. En términos del PBI todos los componentes del dinero amplio registraron una caída mensual”, resalta el análisis oficial.

A nivel de componentes de los agregados monetarios, la disminución del M3 privado se explicó fundamentalmente por la caída observada en los depósitos a la vista remunerados de Fondos Comunes de Inversión (FCI) de Money Market (MM).

Según el BCRA “La contracción en las tenencias de depósitos a la vista remunerados de FCI de MM se explicó por la caída real del patrimonio de estos agentes (6,8% mensual) y por la decisión de cartera de rotar hacia instrumentos a plazo con opción de cancelación anticipada. Las mayores tenencias de depósitos a plazo fijo de los Fondos Comunes de Inversión de Money Market (alta liquidez) se vieron parcialmente compensadas por una caída en las tenencias del resto de los agentes, lo que llevó a que este tipo de instrumentos registrara una expansión de 2,2% a precios constantes y sin estacionalidad.

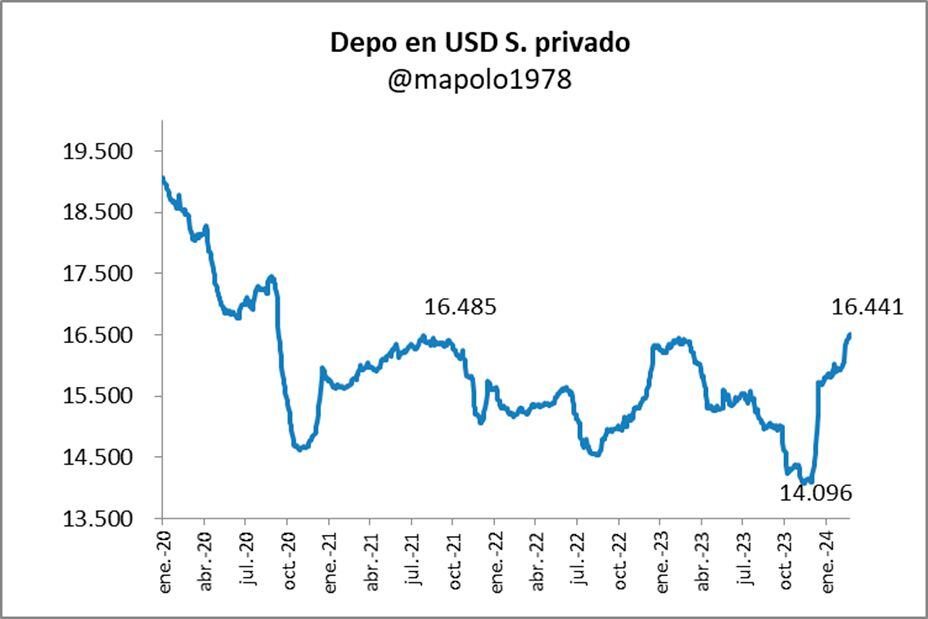

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras registraron comportamientos dispares. Por un lado, los depósitos del sector privado presentaron una suba de USD 454 millones entre saldos a fin de mes y finalizaron febrero con un saldo de USD 16.416 millones.

Los depósitos del sector privado presentaron una suba de USD 454 millones entre saldos a fin de mes y finalizaron febrero con un saldo de USD 16.416 millones

Por su parte, los préstamos al sector privado registraron una caída cercana a USD 60 millones, con un saldo a fin de mes de USD 3.772 millones

Los datos del primer tercio de marzo reafirman esa tendencia de recuperación de los depósitos en moneda extranjera en el sistema bancario -en gran parte de exportadores, y en parte de quienes vuelven porque lo consideran más seguro y líquido que tenerlos en la casa o en una caja de seguridad-, un indicador de confianza en el sistema financiero que siempre devolvió dólares, y ahora los toma al equivalente en pesos cotización MEP para quienes tienen que afrontar compromisos en pesos.

“Del colchón a los bancos de nuevo. Fuerte recuperación de los depósitos en dólares que nunca debieron haber caído, el sistema siempre estuvo muy sólido en divisas, como siempre sostuve)!”, escribió en la red X Martín Polo, Economista y Estratega de Cohen Aliados Financieros, y lo expresó en el siguiente gráfico.

Ese desempeño refleja la reafirmación del bimonetarismo que predomina en la Argentina, en el sistema financiero, pero más aún fuera. El Informe del Balance de Pagos que trimestralmente publica el Indec estimó al tercer trimestre de 2023 tenencias de “monedas y depósitos en dólares” por parte de residentes por USD 250.500 millones, equivalente a más de la mitad del PBI actual.

Punto de giro

Si se toman únicamente los datos de depósitos privados en pesos y dólares en el sistema privado desde el inicio del corriente siglo, en el primer caso en valores ajustados por inflación para facilitar la comparación en valores reales (poder adquisitivo), se advierte una curva con subibaja, que se transforma en claramente negativa desde el pico que había alcanzado en agosto 2019, cuando el entonces oficialismo que encabezaba Mauricio Macri pierde el liderazgo y anticipa el regreso del kirchnerismo a la presidencia.

Ese proceso alcanza el primer punto mínimo en agosto 2022, y empieza a describir una incipiente recuperación hasta marzo 2023, pero desde ese momento vuelve a contraerse, y se acentúa en los primeros tres meses de gobierno de Javier Milei, en respuesta a la clásica huida del peso cuando se transita por un sendero de elevada inflación.

Un movimiento similar se registra en los saldos de depósitos en dólares en el sistema bancario, pero a diferencia del segmento de pesos, marcan un punto de giro prácticamente con el cambio de gobierno en diciembre último.

Mientras la proporción de pesos en la economía cae en respuesta a la alta inflación, los saldos de depósitos en dólares en el sistema bancario marcan un punto de giro

No sólo en esos indicadores se advierte la reafirmación de la tendencia de la dolarización en el circuito bancario.

Tal vez con mayor contundencia se percibe en la estadística del BCRA expresada en proporción al PBI, tanto los agregados monetarios, como los depósitos en pesos y dólares.

Los técnicos de la entidad estimaron que en el último mes completo de la presidencia de Alberto Fernández (noviembre 2023) los depósitos en moneda doméstica del sector privado eran equivalentes a 12% del PBI y habían caído a 9,9% del PBI tres meses después; y en el caso del agregado monetario amplio (M3 privado) pasó de 14,3% del PBI en el promedio de noviembre 2023 a 11,6% del PBI en febrero.

Por el contrario, en esos meses los depósitos bancarios del sector no financiero en moneda extranjera subieron del equivalente a 2,4% del PBI a 4% del PBI, en tanto los préstamos en dólares al sector exportador se elevaron más modestamente, de 0,6% del PBI a 0,9% del PBI.

Claramente, esos movimientos parecen fundamentar la idea del Presidente y de su equipo económico que en pocos meses se podría avanzar hacia un régimen de libre circulación de monedas.