El déficit cuasifiscal del BCRA ya bajó a 4% del PBI

En poco más de tres meses de la nueva gestión el BCRA logró comprar más de USD 10.000 millones en el mercado de cambios, y en simultáneo contraer 27% la cantidad real de pesos en la economía.

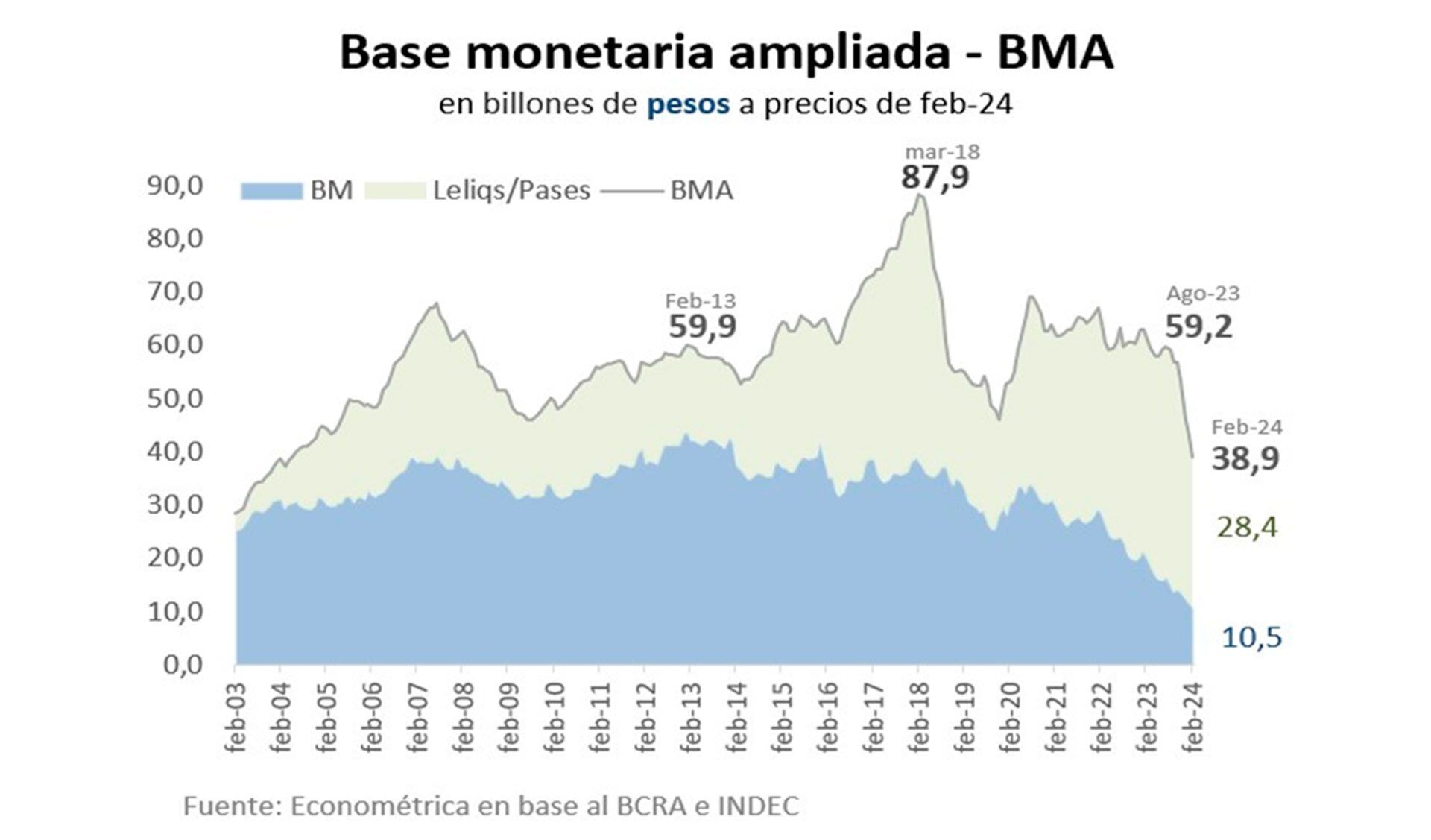

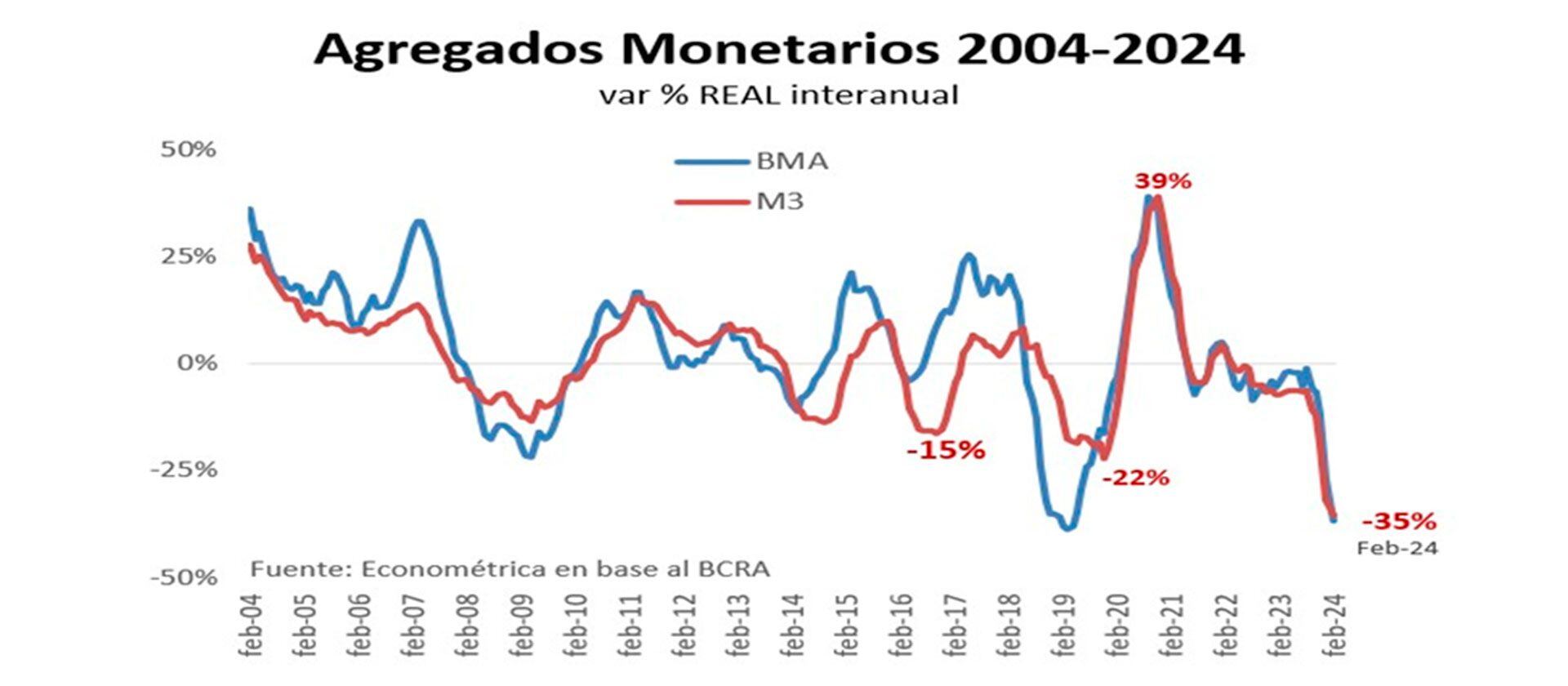

La Base Monetaria Ampliada acumula una contracción de 27% en tres meses, pero llega a menos 35% en la comparación interanual. Lo mismo sucede con M3, el agregado monetario más amplio al contar el efectivo y todos los depósitos en moneda local.

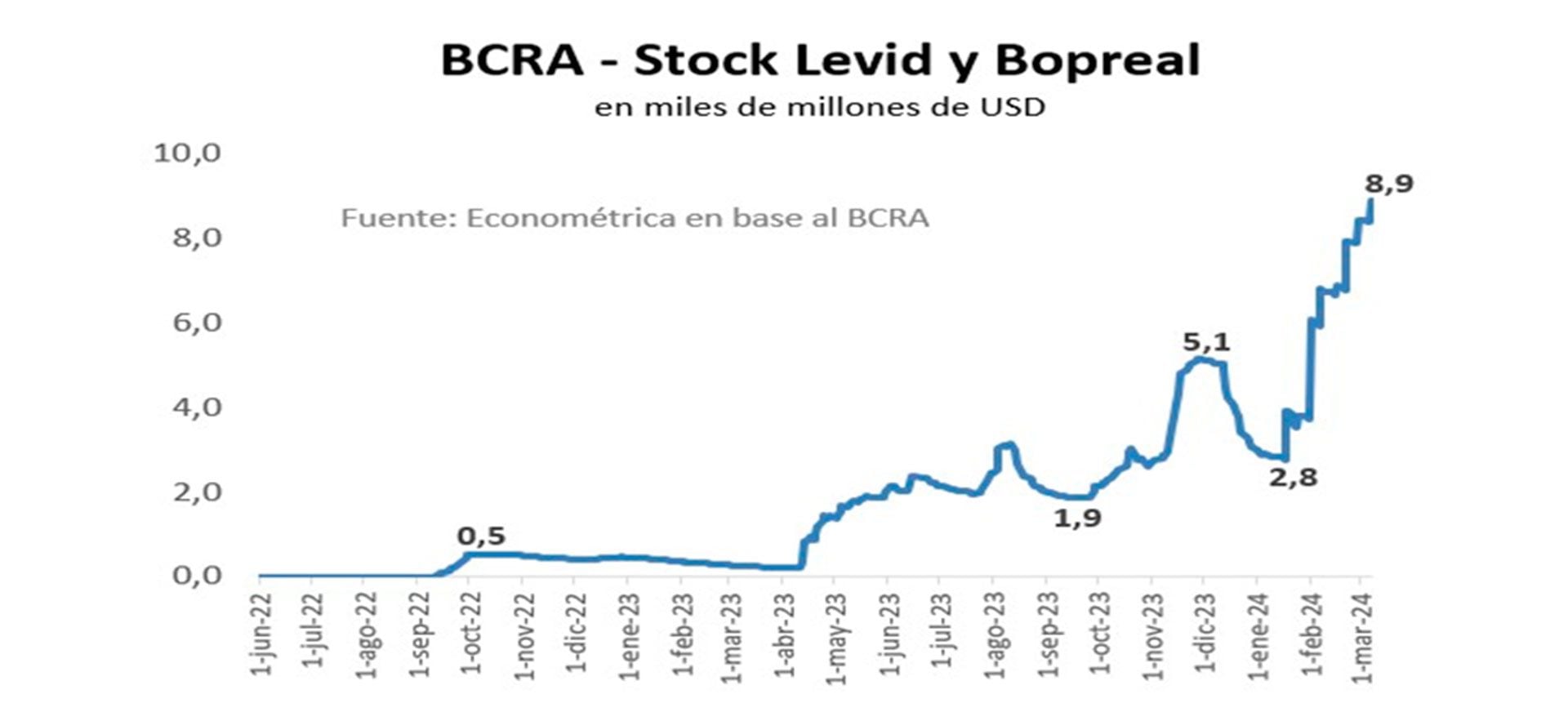

Si bien el BCRA emitió poco más de $8,2 billones para acumular activos externos, vale advertir que la colocación de USD 7.800 millones de Bopreal permitió rescatar casi todos los pesos emitidos ($6,5 billones).

Dicho de otra manera, la emisión de pesos por compra de dólares que hizo el BCRA se neutralizó con la colocación del bono a los importadores con deuda con sus proveedores de casi en igual magnitud.

Se apagó la maquinita para financiar al déficit del Tesoro, anulando el principal factor de emisión monetaria

Otro aspecto para destacar es que se apagó la maquinita para financiar al déficit del Tesoro, anulando el principal factor de emisión monetaria de la historia argentina.

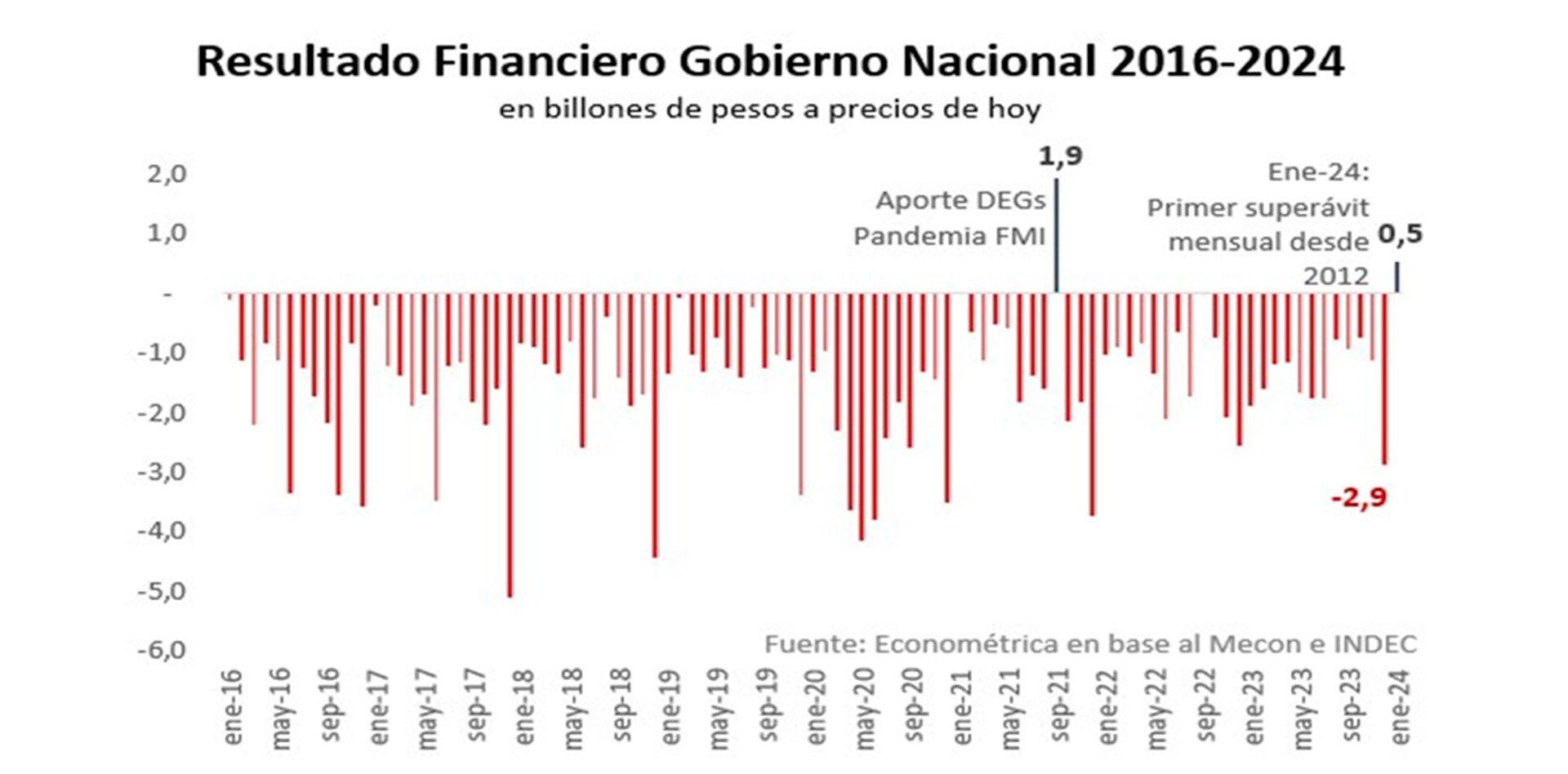

En enero se logró un superávit financiero por primera vez en 12 años y con el de febrero se cortó una racha negativa de más de 30 años con dos meses consecutivos de excedente base caja.

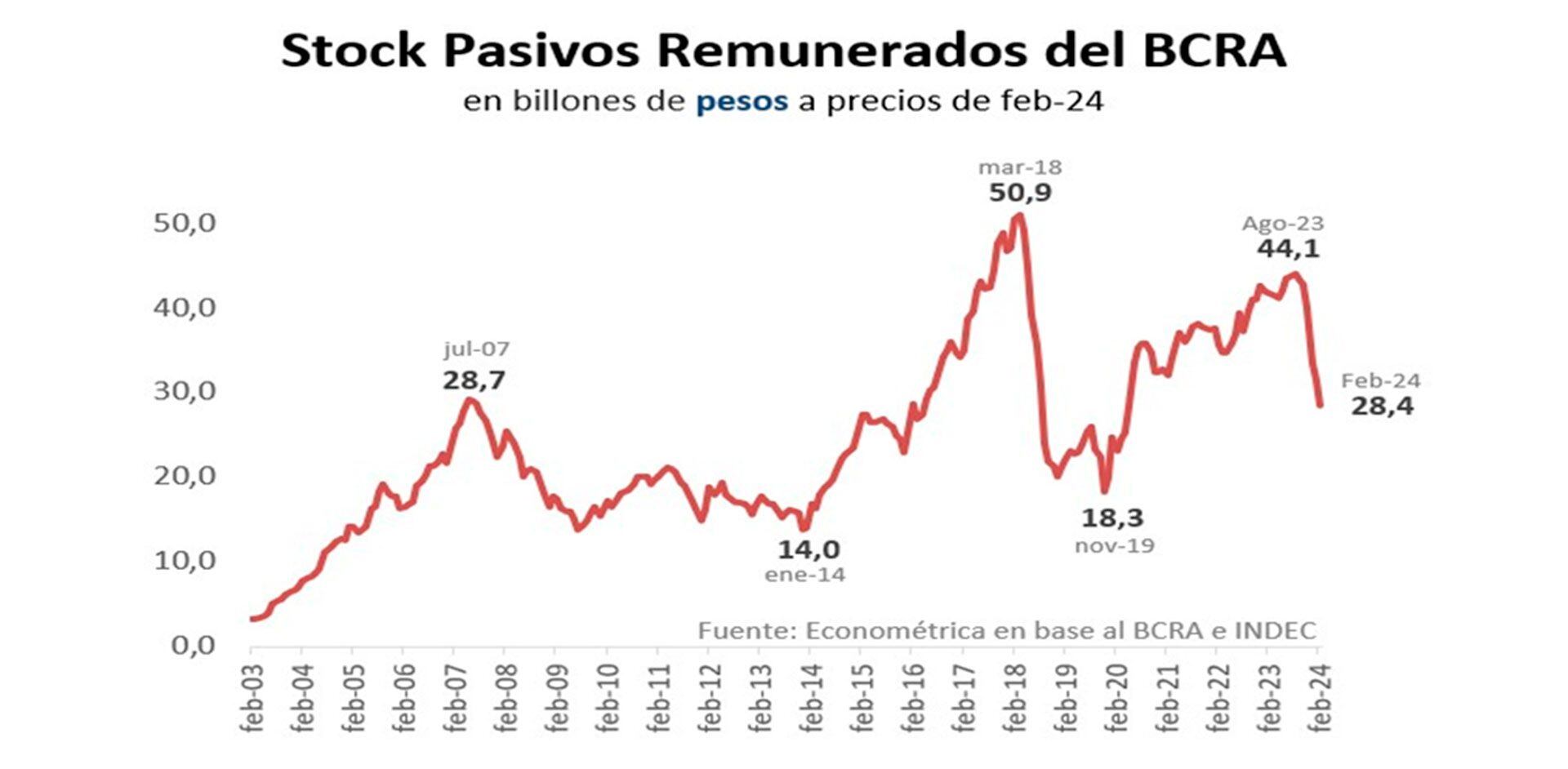

En definitiva, sólo queda en pie la emisión monetaria por el pago de intereses de los pasivos remunerados, que ya se redujo a la mitad en sólo tres meses.

Los pasivos remunerados del BCRA no son otra cosa que déficit fiscal escondido en el balance del ente monetario.

Se emite para financiar al Tesoro y luego el BCRA rescata esos pesos para que no busquen el dólar.

Ahora bien, nada es gratis. Para absorber los pesos termina pagando una tasa de interés.

Si el déficit fiscal se torna crónico como en Argentina, el BCRA en breve se encontrará que debe emitir para financiar al Tesoro y también para pagar los intereses de su propia deuda.

En la década de los ‘80 el país entró en hiperinflación, justamente por la emisión de australes para pagar los intereses de la deuda remunerada del BCRA.

Más de tres décadas después, en 2023 el Gobierno saliente entregó la economía en la misma situación.

En plena carrera electoral y con una emisión descontrolada para financiar la campaña, el BCRA dobló la apuesta elevando la tasa de interés para intentar contener el tsunami de pesos que generaba.

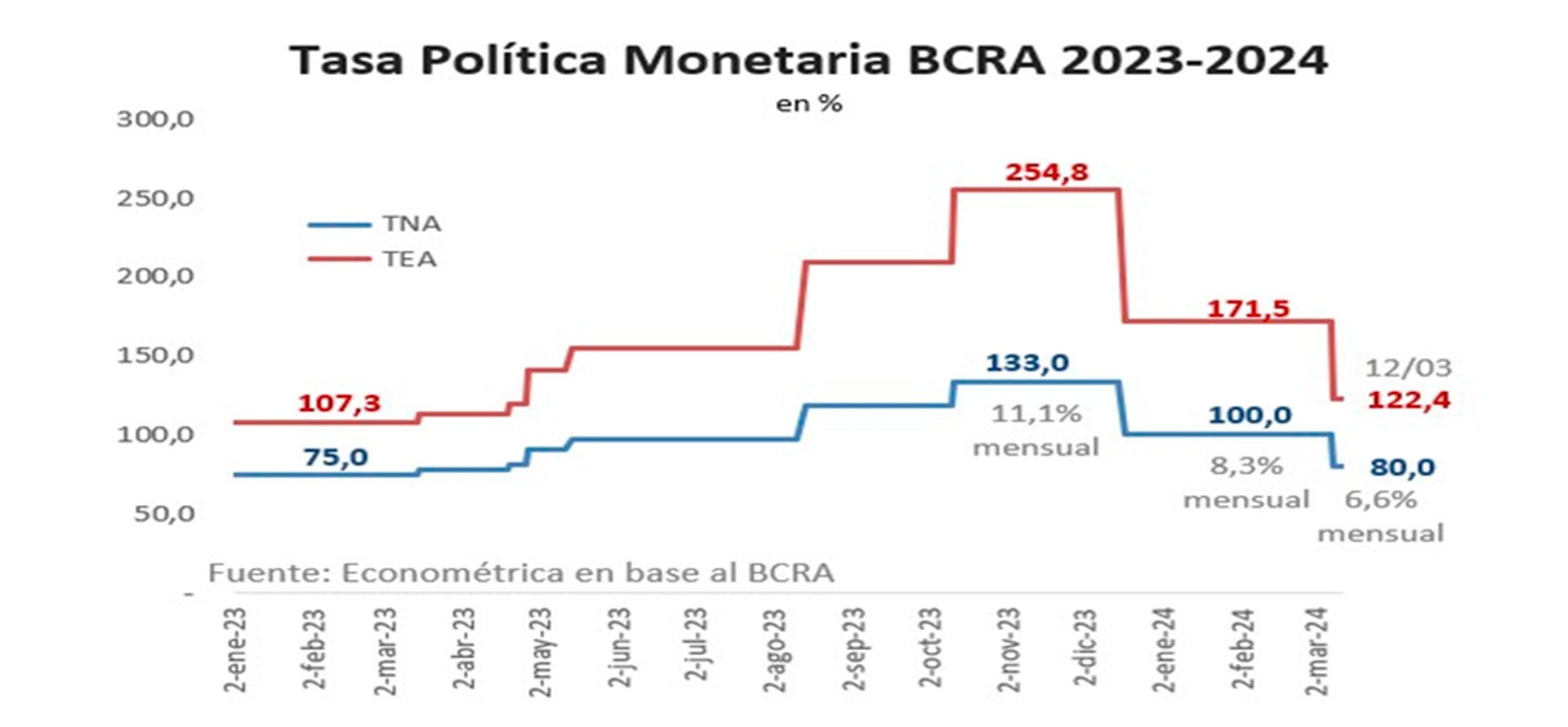

La tasa alcanzó un máximo de 133% tasa nominal anual en octubre, equivalente a una tasa efectiva de 254% anual, sobre una deuda superior a USD 30.000 millones al tipo de cambio libre.

La emisión de pesos para el pago de intereses creció a toda velocidad. A precios de hoy, el BCRA pasó de emitir $1,2 billones por mes para pagar los intereses de su propia deuda a fin de 2021, a un pico de $4,3 billones en octubre último.

La magnitud del déficit cuasifiscal ya era 4 veces superior al déficit del Tesoro nacional para igual mes. En definitiva, la emisión por el déficit cuasifiscal ya estaba lanzada para una hiper como en los ochenta.

Cambio de escenario

El nuevo gobierno desde el minuto uno comenzó a desarmar la “bomba hiperinflacionaria” de la bola de las Leliq. Al apagar los principales factores de emisión, el stock de pasivos remunerados se derrite ante una tasa de interés claramente por debajo de la inflación.

En números, el BCRA pasó de pagar 11,1% mensual en octubre 2023, a 6,6% mensual en la actualidad, frente una inflación acumulada del 71% en tres meses.

El resultado, el stock de pasivos remunerados bajó 30% en términos reales en tres meses, y la tasa de interés efectiva anual cayó a la mitad en igual período.

El stock de pasivos remunerados bajó 30% en términos reales en tres meses, y la tasa de interés efectiva anual cayó a la mitad en igual período

Menor stock de deuda y menor tasa de interés, en marzo el BCRA emitirá $1,7 billones para el pago de intereses de su deuda, frente a $4,3 billones que emitía en octubre del año previo a precios de hoy.

En definitiva, la emisión para el pago de intereses de los pasivos remunerados bajó a menos de la mitad en términos reales (60%), lo que permite proyectar que el déficit cuasifiscal pasará de 10% del PBI el año pasado, a 4% del PBI este año.

Dicho en otros términos, el BCRA hizo un ajuste que permitió bajar su carga de intereses en 6% del PBI anual.

En definitiva, dos décadas de populismo elevó el gasto público a más 50% del PBI (40% PBI el Estado nacional y 10% PBI provincias, más 10% PBI por el pago de intereses del BCRA), magnitud que generó un déficit fiscal de 15% del PBI, dejando al país a las puertas de una nueva hiperinflación.

Con equilibrio en las finanzas públicas ya no se emitirá dinero para financiar al Estado, matando la inflación en la economía

Con equilibrio en las finanzas públicas ya no se emitirá dinero para financiar al Estado, matando la inflación en la economía.

Anualizando el primer trimestre del año, el déficit fiscal pasó del equivalente a 15% del PBI en 2023 a 4% del PBI. El ajuste que se logró ya posibilitó abortar el escenario de hiperinflación de la herencia recibida.

El autor es director de la consultora Econométrica