Reservas: hay unos USD 6.000 millones de dividendos “atrapados” por el cepo, pero el BCRA podría permitir la salida de una fracción

El Banco Central dará comienzo esta semana a un último intento por completar la emisión del Bopreal, el bono en dólares emitido por la autoridad monetaria para cancelar parte de la deuda por importaciones. Unos USD 1.800 millones que restan ser adjudicados para alcanzar el tope autorizado para la colocación de la última serie, la 3, que tuvo menos atractivo para los importadores.

Esa ventana de USD 1.800 millones será utilizado por la entidad que preside Santiago Bausili para “dar salida” a una parte de los dividendos de empresas con sede en el exterior que quedaron “atrapados” cuando los contoles cambiarios volvieron a tener vigencia durante los últimos meses del gobierno de Cambiemos. Según estimaciones privadas, que en despachos del equipo económico validan aunque no exista un dato oficial consolidado, hay pendientes de pago unos USD 6.000 millones por estos dos conceptos.

Una estimación realizada por el Fondo Monetario Internacional arroja un número similar, recordó una fuente oficial. “Debe ser el mejor intento disponible para calcularlo”, aseguró. De esta manera, si el BCRA pudiera adjudicar lo que resta de la serie 3, que no consiguió con todas las licitaciones a importadores durante abril, alcanzaría a saldar cerca de un tercio de esos pagos pendientes. Esa sería también la suma de pesos que podría absorber del mercado. Pesos que, ante un escenario por el momento incierto de salida del cepo, podrían presionar sobre el tipo de cambio.

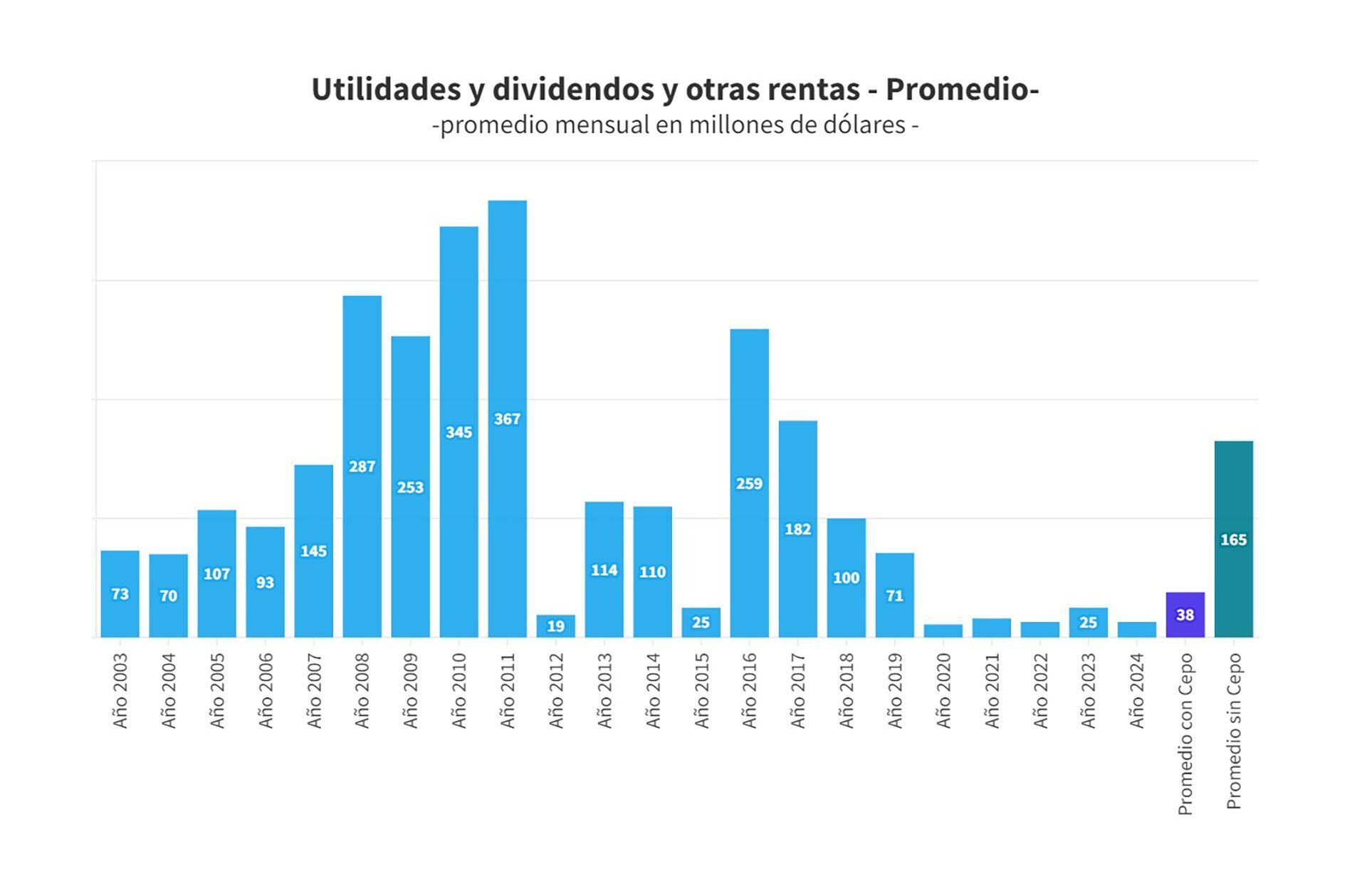

El economista Amilcar Collante, con cálculo propios en base a datos del BCRA, estimó un número mayor, de USD 7.000 millones. En 2016, de acuerdo a sus estimaciones, hubo un crecimiento muy marcado del giro de dividendos tras la salida del cepo en el inicio del mandato de Cambiemos, con un promedio mensual de USD 260 millones. Desde la reinstauración de los controles en el mercado de cambios, ese promedio cayó todos los años y en 2023 terminó en USD 25 millones mensuales. En definitiva, con cepo el promedio mensual desde 2003 hasta acá fue de USD 38 millones, minetras que sin cepo, fue USD 165 millones, calculó Collante.

Si el BCRA pudiera adjudicar lo que resta de la serie 3, que no consiguió con todas las licitaciones a importadores durante abril, alcanzaría a saldar cerca de un tercio de esos pagos pendientes

Un informe de 1816 dio cuenta de que “queda un remanente de USD 1.804 millones de valor nominal de Bopreal Serie 3 por colocar y a partir de esta misma semana también pueden participar de la subasta las empresas con dividendos retenidos en los últimos años”, explicaron en una nota a sus clientes.

“Hasta aquí el Bopreal 3 viene teniendo demanda acotada, dado que el tipo de cambio implícito de comprarlo es mucho mayor que el CCL de mercado. Veremos si con los nuevos demandantes aparece mayor interés. Será otra muestra interesante de cuán desesperados están los stocks de pesos por dolarizarse”, plantearon desde esa consultora.

La última novedad a la apertura de los Bopreal a los dividendos y utilidades fue que su colocación pagará, como lo fue para el caso de la deuda importadora, el 17,5% de alícuota del impuesto PAIS. Esto implicará un refuerzo de recaudación tributaria, en el marco de ingresos al fisco que acumulan tres meses de caída consecutiva contra la inflación. El impuesto PAIS creció 212% en abril en términos interanuales.

Los importadores que suscribieron Bopreal tuvieron, primero, que inscribirse a un padrón de deuda que llevó adelante la Secretaría de Comercio. Para el caso de las utilidades y dividendos pendientes de pago a accionistas no residentes tendrán que cumplir una serie de requisitos. Por lo pronto, solo podrán ingresar a la licitación por “el equivalente al monto en moneda local de las utilidades y dividendos pendientes de pago a accionistas no residentes según la distribución determinada por la asamblea de accionistas”.

El BCRA tendrá que verificar que el demandante de Bopreal “cuenta con la documentación que le permite avalar que la deuda pendiente corresponde a utilidades y dividendos de balances cerrados y auditados” y que “la operación se encuentra declarada, en caso de corresponder, en la última presentación vencida del ‘Relevamiento de activos y pasivos externos’”.

“Veremos si con los nuevos demandantes aparece mayor interés. Será otra muestra interesante de cuán desesperados están los stocks de pesos por dolarizarse”, plantearon la consultora 1816

También tendrán que presentar una declaración jurada que diga que las utilidades y dividendos están pendientes de pago y que no podrá ingresar al mercado único de cambios para pagar esa deuda equivalente por la que se suscribió al Bopreal “excepto que el pago se concrete a partir de un canje y arbitraje con los fondos depositados en una cuenta local y originados en cobros de capital e intereses en moneda extranjera de los bonos Bopreal”.

Javier Casabal (Estratega de Renta Fija de Adcap Grupo Financiero) anticipó que ”varios bancos manifestaron su intención de pagar dividendos por esta vía y ya superan los USD 1000 millones”, de acuerdo a comunicaciones de las entidades a inversores a través de la CNV. Serían cuatro bancos: BBVA, Santander, Grupo Financiero Galicia y Macro, indicó.

“Antes del cepo, entre 2016 y 2019, normalmente se giraban cerca de USD 2.000 millones por año. Desde que el cepo entró en vigencia, solo se giró menos del 10% eso. Si bien no estaba prohibido, pagar dividendos a través del CCL significaba perder acceso al MLC y además reducir significativamente el valor de los mismos, lo que para muchas companías es directamente impensable”, planteó Casabal.

Si bien los Bopreal fueron utilizados para cancelar parte de la deuda importadora acumulada al momento del cambio de gobierno, el propio esquema de pago escalonado de importaciones fue generado nuevos pasivos por ese mismo concepto. Un informe de PxQ lo puso en números.

“A pesar de los distintos instrumentos adjudicados (licitaciones de Bopreal + acceso al MULC para las MiPymes), la deuda comercial habría continuado aumentando en marzo. Al comparar la deuda comercial entre diciembre y marzo con la acumulación de divisas por parte del BCRA, se tiene que la primera fue 5% superior a la segunda”, remarcaron. La deuda nueva acumulada, estimaron, es de USD 11.103 millones. En el mismo lapso, los Bopreales entregados por deuda de importaciones más los dólares del MULC a pymes redondeó USD 9.181 millones.

En tanto, 1816 también midió que la compra de dólares del Central de estos meses tiene un monto similar a la nueva deuda importadora generada, pero que en las últimas semanas los datos dejan ver que “hay algo más”. “En los primeros 4 meses de Milei las compras de BCRA se explicaron por deuda de importadores. En marzo en particular, sin embargo, ya las compras del Central superaron al incremento de la deuda comercial (USD 2.900 millones vs USD 1.700 millones)”, indicaron.

“No hay data completa de abril, pero a partir de la segunda quincena ya podían acceder al MULC por la última cuota de 25% quienes hicieron importaciones a fin de diciembre, lo que sugiere que la deuda comercial no debe haber crecido tanto en el mes”. “Si no es solo por el agro y la deuda de importadores, ¿por qué sigue comprando tantos dólares el Central? Nuestra hipótesis es que se debe en parte al financiamiento en dólares que están dando los bancos a empresas locales, que liquidan esos dólares en el MULC. Solo entre marzo y abril el stock local de préstamos en dólares aumentó USD 2.000 millones (+55%)”, explicaron desde esa consultora.

“Es un círculo virtuoso: aumentan depósitos en dólares, los bancos ya no temen tanto una corrida (entonces ya no tienen cash en dólares por el 100% de los depósitos), empresas exportadoras aprovechan para financiarse en dólares y el BCRA compra divisas”, concluyeron.