RIGI: a qué provincias beneficiarán más los incentivos para las grandes inversiones

Aún falta la reglamentación por parte del Poder Ejecutivo, pero se espera que el ya aprobado Régimen de Incentivos para las Grandes Inversiones (RIGI) incluido en la ley Bases impulse proyectos en los 8 sectores a los que está destinado: Forestoindustria, Turismo, Infraestructura, Minería, Tecnología, Siderurgia, Energía y Petróleo y Gas

Ya hay movidas concretas al respecto: como el acuerdo que Pan American Energy (PAE) firmó con la noruega Golar para iniciar la exportación de Gas Natural Licuado (GNL) a partir de 2027 mediante la licuefacción de gas en una estación flotante y para vender a Brasil, cuyo ministro de Minas y Energía, Alexandre Silveira de Oliveira, ya manifestó interés. “Estamos en negociaciones con YPF y otras compañías del sector para que se sumen al joint venture que formamos con Golar”, dijo Marcos Bulgheroni, el CEO de PAE.

Además, Transportadora de Gas del Sur (TGS) propuso destinar USD 700 millones a la ampliación del Gasoducto Presidente Néstor Kirchner (GPNK) y el presidente de Pampa Energía Marcelo Mindlin (también accionista TGS) dio señales favorables a la concreción de inversiones en el marco del RIGI.

Ni siquiera el sector automotor, que aspira a ser considerado en el rubro “Tecnología”, quiere quedar afuera: casi todas las terminales tienen modelos en planificación a corto plazo y podrían impulsar proyectos que amplíen su oferta.

Con todo, las mayores expectativas están puestas en el sector de Petróleo y Gas, para acelerar el desarrollo del potencial de Vaca Muerta, incluida su parte mendocina, e impulsar la “ternerita” de Palermo Aike, otra formación de hidrocarburos “no convencionales”, en Santa Cruz, y en la Minería.

Se trata de sectores asociados a enormes desembolsos, con el imán de los recursos y el repelente de tres aspectos en especial de la macroeconomía argentina: incertidumbre, restricciones cambiarias y alta carga fiscal

Se trata de sectores asociados a enormes desembolsos, con el imán de los recursos y el repelente de tres aspectos en especial de la macroeconomía argentina: incertidumbre, restricciones cambiarias y alta carga fiscal. Un combo disuasivo para actividades intensivas en capital (en particular extranjero).

Avivar Vaca Muerta

El principal punto de fuerza del RIGI sería el desarrollo integral de Vaca Muerta y, en particular, la construcción de la infraestructura necesaria para convertir a la Argentina en un exportador de Gas Natural Licuado (GNL), lo que requiere no solo aumentar la producción del fluido, sino también expandir la red de gasoductos, levantar una planta de licuefacción (y/o instalar algunas flotantes) y hasta la posibilidad de construir un puerto de aguas profundas en Punta Colorada, Río Negro, como alternativa de salida al de Bahía Blanca.

Esto tiene en ascuas al gobierno bonaerense de Axel Kicillof, crítico del RIGI, pero que de no adherir a él perderá decenas de miles de millones de dólares de inversión y de decenas de miles de puestos de trabajo en la provincia. El propio presidente de YPF, Horacio Marín, subrayó a Infobae que “sin RIGI no hay GNL”.

El régimen abarca 65 de los 234 artículos de la ley Bases agrupados en 12 capítulos. Sus disposiciones más importantes abarcan la identificación de sectores alcanzados (artículo 167), la estipulación de que cualquier norma que “limite, restrinja, vulnere, obstaculice o desvirtúe” lo establecido en la ley, sea a nivel nacional, provincial (en el caso de las provincias que adhieran al régimen) o municipal “será nula de nulidad absoluta e insanable” (165), fija un plazo de dos años, que el PEN podría prorrogar por solo uno más, para adherir; fija las formas corporativas de adhesión en “Vehículos de Proyecto Único” de inversión y extiende a sus proveedores locales los beneficios fiscales (169), establece montos mínimos de inversión en un rango de USD 200 a 900 millones, que por tipo de proyectos o sectores fijará la reglamentación (173), reduce el impuesto a las Ganancias de 35 a 25% (183), permite aplicar créditos fiscales al pago del IVA (187) y exime de aranceles y tasa de estadística la importación de equipos, repuestos, partes y mercaderías (190).

Otro aspecto es que el RIGI permite exportar libremente “sin que puedan aplicárseles prohibiciones ni restricciones directas, restricciones cuantitativas, cupos o cuotas, de ningún tipo, ni cualitativas, de carácter económico” ni “precios oficiales ni ninguna otra medida oficial que altere el valor de las mercaderías importadas o exportadas, ni prioridades de abastecimiento al mercado interno” (193) y garantiza la libre disponibilidad del 20% de las divisas de exportación luego de dos años de iniciado el proyecto, 40% luego de tres y 100% luego de cuatro (198), amé de disponer la “estabilidad tributaria, aduanera y cambiaria” por 30 años desde el inicio del proyecto (201).

El condicionante G

Una de las principales críticas al régimen es que “discrimina” contra las pymes y las empresas nacionales. En ese sentido, el economista y empresario Gustavo Lazzari dijo que el RIGI sería “realmente grande” si le quitan la G de “Grande”, de modo de aliviar fiscalmente a todos los agentes económicos y emprendedores de la Argentina, pero de todos modos podría servir como punta de lanza para eso en el futuro. De hecho, directivos de la UIA ya presentaron en el Congreso un proyecto de Mini-RIGI, suerte de hermano menor del ya sancionado, para ampliar sus alcances.

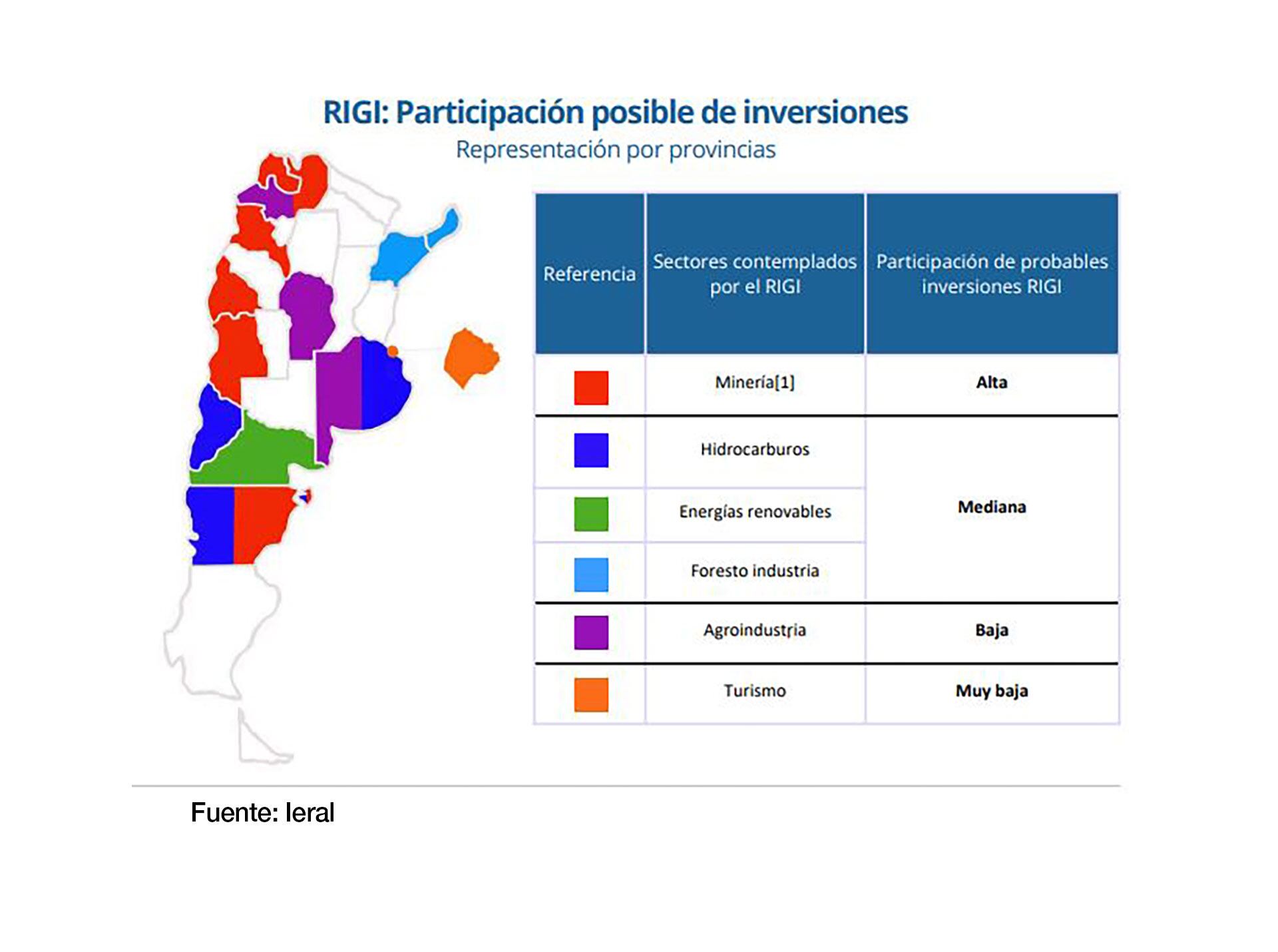

Un análisis de Jorge Day, economista del Ieral de la Fundación Mediterránea, sintetizó el potencial del RIGI en un mapa que expresa qué provincias tienen mayor o menor posibilidad de atraer inversiones a partir de él y distinguió dos grupos de beneficiarias: las que tienen los recursos mineros e hidrocarburíferos y las que, por cercanía a los puertos, que podrían recibir inversiones vinculadas a la industrialización y/o la exportación de derivados.

La experiencia de Vaca Muerta en Neuquén y los antecedentes mineros en otras provincias, dice Day, muestran que el principal beneficio es más actividad económica y empleo, pues aun siendo actividades capital-intensivas, generan mucho trabajo en la etapa de construcción y pagan salarios más altos que los respectivos promedios provinciales.

También es clave, dice el trabajo, la contratación de servicios, porque son proyectos con alto grado de tercerización, algo que en los distritos mineros y petroleros se refleja en la existencia de cámaras y clusters de proveedores, aunque menos en provincias pequeñas.

Probabilidades

El mapa asigna “alta” probabilidad de concreción de proyectos mineros a partir del RIGI a 6 provincias: Jujuy, Salta, Catamarca, San Juan y Mendoza y el este de Chubut, y “mediana” a proyectos de hidrocarburos en Neuquén, el oeste de Chubut, el este de la provincia de Buenos Aires, a los de energías renovables en Río Negro y a los foresto-industriales en Corrientes y Misiones.

En cambio, asigna “baja” probabilidad a grandes proyectos de agroindustria en Tucumán, Córdoba y Buenos Aires y “muy baja” a la de grandes inversiones turísticas en CABA, principal punto de arriba y estadía del turismo internacional.

Directivos de la UIA ya presentaron en el Congreso un proyecto de Mini-RIGI, suerte de hermano menor del ya sancionado, para ampliar sus alcances

Como efecto indeseado, Day menciona que, en provincias económicamente pequeñas, un gran proyecto de inversión genera un gran movimiento y al elevar salarios y otros precios (como los de la vivienda) implica mayores costos para otros negocios en la región, como el agro. A veces, esos otros sectores son los que resisten a estos cambios tan fuertes, como ocurre por ejemplo con el sector vitivinícola, no solo en Mendoza, sino incluso en provincias como Catamarca.

“El RIGI ataca los dos principales obstáculos al desarrollo de la actividad minera en la Argentina, el primero es la falta de confianza, que hizo que en los últimos años cayera mucho la inversión, en particular la extranjera, que es la que mayor importancia tiene en la minería, y el segundo es que el país no es fiscalmente competitivo, porque a los sectores exportables se les grava fuertemente el ingreso y no la utilidad”, dijo a Infobae Roberto Cacciola, presidente de la Cámara Argentina de Empresas Mineras (CAEM).

La falta de confianza se ataca con la estabilidad fiscal por 30 años y la posibilidad de, cumplidos los procesos de reclamo interno, poder acceder a reclamar en el exterior, en tanto la eliminación de retenciones a la exportación reduce la carga fiscal sobre el ingreso, fundamentó Cacciola.

Y agregó el dirigente minero: “Esperemos que la reglamentación vaya en línea con el espíritu de la ley, y que los gobiernos provinciales donde hay yacimientos de cobre y de litio expectantes contribuyan a que tengan un desarrollo relativamente rápido”.

Dudosa eficacia

Carlos Freytes, director del área de Recursos Naturales del centro Fundar y experto en el sector minero, señaló en cambio que la reducción de la alícuota de Ganancias del 35 al 25% compromete la capacidad del Estado de apropiarse de la renta de estos sectores en ciclos de precios altos, como ocurrió con el litio en 2022. Son incentivos desaconsejables, afirma, porque tienen una eficacia dudosa para promover inversiones por encima del margen de rentabilidad de los proyectos y condicionan la capacidad gubernamental de adaptar las políticas a nuevas circunstancias.

De todos modos, Freytes dijo a Infobae que algunos cambios al proyecto original, introducidos por presión de la UIA y algunas cámaras industriales atenuaron el problema.

“El cambio más sustantivo es el requisito de contratar localmente hasta 20% del gasto en bienes y servicios ‘en condiciones de mercado’, no solo en la etapa de construcción, sino también en la de operación. Fue algo asociado al beneficio de importar a arancel cero bienes de capital o insumos a empresas locales que quieren ser proveedores, colocándolas en mejores condiciones de competencia”, precisó el experto.

“Son dos cambios en dirección positiva, pero en el marco de una norma muy mala en perspectiva estratégica y de largo plazo: reducen las desventajas locales, pero no llega a ser un plan de desarrollo de proveedores nacionales, que exigiría líneas de financiamiento y apoyo tecnológico”, dijo Freytes.

En cuanto al efecto del RIGI sobre la inversión, el especialista dijo que si bien los beneficios fiscales son sumamente generosos y deberían acelerar proyectos que estaban en carpeta, “la duda es si los mismos no se ejecutarían de cualquier manera”.

Cepo cambiario

“En general las demandas de las empresas antes del RIGI tenían más que ver con poder girar dividendos al exterior y con el tipo de cambio que con el esquema tributario”, recordó Freytes. En litio, por ejemplo, la percepción era que la Argentina tenía un marco más favorable que Chile. “Lo más probable es que el RIGI sea un catalizador; pero las renuncias impositivas son excesivas y en cuanto a la estabilidad fiscal, mi duda es si exenciones tan generosas no terminarán dando lugar a más litigiosidad en el futuro”, concluyó.

Cacciola, de CAEM, reconoció que la normalización cambiaria y la salida del cepo es imprescindible para un pleno efecto del RIGI. “Es un tema importante; hasta mayo había un contexto de relativa estabilidad cambiaria, de confianza en el proceso de regularización de la economía; es fundamental que la confianza y la competitividad impositiva se den en un marco de estabilidad”.

Un trabajo preliminar calculó que el RIGI disminuiría la carga fiscal sobre la minería del 58 al 39%, como en Chile

Un trabajo preliminar de CAEM aplicado al proyecto de cobre Los Azules, de la canadiense Mc Ewen Mining, en la provincia de San Juan, calculó que en el escenario actual la carga fiscal en la Argentina, asumiendo un margen operativo del 30%, es de 58%, contra 45% en Perú, 39% en Chile, 36% en Australia y 34% en Canadá.

La estimación a priori es que con el RIGI el peso fiscal en Argentina se reduce al 39%, por debajo de Perú y a la par de Chile, pero aún superior a los casos de Australia y Canadá.

Son cálculos, dijo a Infobae un gerente financiero de una minera con proyectos cupríferos, que toman solo impuestos directos y sobre un margen operativo del 30%; si el margen es mayor, la carga fiscal disminuye, y si es menor, aumenta.

Lo principal del RIGI, comentó, es que elimina retenciones y reduce la alícuota de Ganancias. Chile, recordó, desarrolló su minería con una carga fiscal del 30%, que elevó al 39% tras el tsunami y terremoto de febrero de 2010. Y apuntó que la minería chilena tiene puerto de salida a no más de 300 kilómetros, sobre el Pacífico, más cercano al mercado asiático, el principal demandante, contra los 1.500 a 1.800 kilómetros que deben recorrer hasta su puerto de salida al Atlántico los productos de los proyectos cupríferos en la cordillera o los de litio en la puna argentina.

En los informes Fraser los gerentes de empresas mineras aducen que un problema en la Argentina es el gran número de pedidos de gastos adicionales que exigen los gobiernos locales

Esos cálculos dejan también de lado algunos impuestos provinciales y tasas municipales. “Un punto relevante del proyecto es evitar la tentación local de elevar alícuotas a los emprendimientos a un nivel que ahuyente las inversiones.

En los informes Fraser (un instituto canadiense que elabora un ranking del atractivo de “distritos mineros” del mundo), que encuestan a gerentes de empresas mineras, estos aducen que un problema (en la Argentina) es el gran número de pedidos de gastos adicionales (para hacer hospitales, caminos, etc) exigidos por los gobiernos locales”, dice el informe de Day.

Regalías

Cabe aclarar, además, que en el toma y daca político-legislativo del paquete fiscal el Gobierno accedió a la iniciativa del senador santacruceño José María Carambia de aumentar de 3% al 5% el tope de regalías mineras que pueden exigir las provincias.

“Es algo que va en contra del RIGI. No es una decisión acertada: algunas provincias ya dijeron que con el 3% y en acuerdo con las distintas empresas es suficiente. Esto genéricamente no es bueno, pero sí es bueno que los gobernadores salgan al cruce, porque estas cosas se plasman en contratos entre las empresas y las provincias sobre las regalías que se van a pagar y percibir”, dijo Cacciola.

El presidente de CAEM recordó que la Ley de Inversiones Mineras estableció hace 31 años el tope de 3%, pero algunas provincias cobraron menos para incentivar ciertos proyectos. “El 5% es el tope, pero si alguna provincia quiere firmar por 1, 2 ó 3% lo puede hacer. Pero (el cambio) no deja de ser un mal signo. Y hay que recordar que la suba a 5% no aplica para los proyectos que ya existen”, precisó.

Según Cacciola, si un distrito pretende cobrar regalías de 5% podría perder recursos, en vez de ganarlos.

“Hoy Santa Cruz es la principal exportadora de minerales del país: con oro y plata exporta poco más del 50% del total, desde hace unos cuantos años, pero lo que no tiene ahora son proyectos avanzados que puedan entrar en operación en 4, 5 ó 7 años para reemplazar proyectos maduros. Cerro Vanguardia, el primer proyecto minero que tuvo, empezó a producir entre 1997 y 1998. Dentro de poco va a tener 30 años y lógicamente disminuye la calidad del mineral, porque se explotan zonas de menor rendimiento y con costos más altos. Lo mismo sucede con minas como San José, Don Nicolás y otras. Esto va en contra del incentivo a aumentar la exploración y encontrar nuevos recursos tanto en proyectos en operación como en nuevos yacimientos. Los proyectos en actividad tienen una vida por delante que no excede de los 3 ó 4 años; tal vez se puedan extender un poco más, pero con rendimientos menores. Si no se incentiva la exploración, Santa Cruz va a una situación muy compleja en los próximos 3, 4 ó 5 años”, dijo Cacciola.

Si un distrito pretende cobrar regalías del 5% en vez del 3% podría perder recursos, en vez de ganarlos (Cacciola)

Consultada sobre el tema por Infobae, la secretaria de Minería de Santa Cruz, Nadia Ricci, dijo que Carambia, el senador que impulsó el aumento del tope de regalías, “no hizo ningún tipo de consultas” con su área. La provincia, dijo la funcionaria, enfrenta un cuadro minero complejo por el cepo cambiario, algo que excede la competencia provincial, la competencia del litio y el cobre, recursos que se dan en otras provincias, y la carga de un signo político (por el kirchnerismo) que desperdició 30 años.

“Hoy estamos con yacimientos maduros, caída en producción, exploración muy baja y mucha especulación de quienes tienen las concesiones. Para nosotros el RIGI es sumamente importante y necesario. Esta ley puede reactivar la actividad y la exploración en Santa Cruz”, afirmó Ricci.

“Desconozco si el gobernador (por Claudio Vidal) habló con Carambia, pero esto (por el aumento del tope de regalías) no se condice con la política respecto de la necesidad de inversiones. No tenemos la idea de aumentar las regalías”, destacó la funcionaria provincial, quien aclaró que “como legislador, Carambia tiene todo el derecho de proponerlo, pero no tiene una lógica vinculada a la realidad de la provincia”.

Además, Ricci destacó la existencia de proyectos “con información geológica interesante”, algunos de ellos pertenecientes a Fomicruz, la minera estatal provincial, que suele asociarse a inversores externos.

“Estamos promocionando esas áreas para generar proyectos a futuro”, dijo, apuntando al “Macizo del Deseado”, que provee oro y plata y también podría alojar otros minerales, como tierras raras y cobre, concluyó.

Con todo, la principal expectativa de la provincia respecto del RIGI es el desarrollo de “Palermo Aike”, una formación geológica que podría tener cerca de un tercio de las reservas de “Vaca Muerta”, algo que se sabrá con mayor precisión cuando se conozcan los resultados de las exploraciones de YPF y Compañía General de Combustibles (CGC). Un desarrollo de ese tipo demandaría miles de millones de dólares de inversión.

¿Competencia fiscal?

Sobre la posibilidad de que el RIGI promueva una “competencia fiscal” entre las provincias por atraer inversiones, Freytes no la cree probable entre las que ya tienen proyectos mineros. aunque sí podría darse que provincias sin actividad minera se planteen rebajas fiscales para atraer inversiones.

De todos modos, recordó, las “nuevas” regalías serían aplicables solo a proyectos que no hayan iniciado construcción al momento de sanción del RIGI. Y otro límite de hierro son los activos geológicos con que cuentan cada una. Por caso, señaló, ninguna provincia tiene una cartera de proyectos de cobre como para competir con San Juan.

Al respecto, Cacciola, de CAEM, precisó que la provincia cuyana “tiene tres proyectos muy avanzados, en condiciones cercanas de empezar a construirse. No están operando, pero mantienen personal y están a la expectativa de si iniciarán o no la construcción y la negociación con la provincia. También Mendoza tiene decidido avanzar con la minería, aunque está limitada por la ley provincial 7.722, que restringe el uso en minería de una amplia gama de productos químicos (entre ellos, el cianuro) que sí se usan en otras actividades”.

Cada proyecto de cobre involucra en promedio inversiones de 4.500 a 5.500 millones de dólares y considerando los conocidos en San Juan, Salta y Catamarca estamos hablando de USD 20.000 a USD 25.000 millones (Cacciola)

Cacciola apuntó que cada proyecto cuprífero involucra en promedio inversiones de 4.500 a 5.500 millones de dólares. Considerando los conocidos en San Juan, Salta y Catamarca, remarcó, “estamos hablando de USD 20.000 a USD 25.000 millones de inversión en un período de 4 años a partir del momento en que se inicie la construcción; y con cinco proyectos a máxima capacidad se sumarían, dependiendo de los precios, de USD 10.000 a 12.000 millones anuales de exportación, con USD 4.000 millones de exportaciones mineras de 2023″.

“A eso hay que sumarle todos los proyectos de litio en construcción o explotación avanzada, que van de USD 300 a 700 millones por proyecto, subrayó el dirigente minero, quien recordó que algunos de los yacimientos de cobre se conocen o fueron descubiertos hace 60 años “y no se pudieron llevar adelante por lo que dije al principio: falta de confianza y de competitividad fiscal”.

¿Logrará realmente el RIGI que se hagan realidad?