Aunque logró frenar el dólar, advierten sobre el impacto del nuevo plan sobre la actividad económica

El empeoramiento del pronóstico de caída de actividad económica del Fondo Monetario no hizo más que alinear la proyección del organismo con el consenso de las estimaciones privadas de recesión para este año, que también promedian 3,5%, con algunas que llegan incluso al 4%. El propio Gobierno hizo explícita esa misma pauta a principios de mes cuando envió al Congreso el avance del proyecto de Presupuesto 2025.

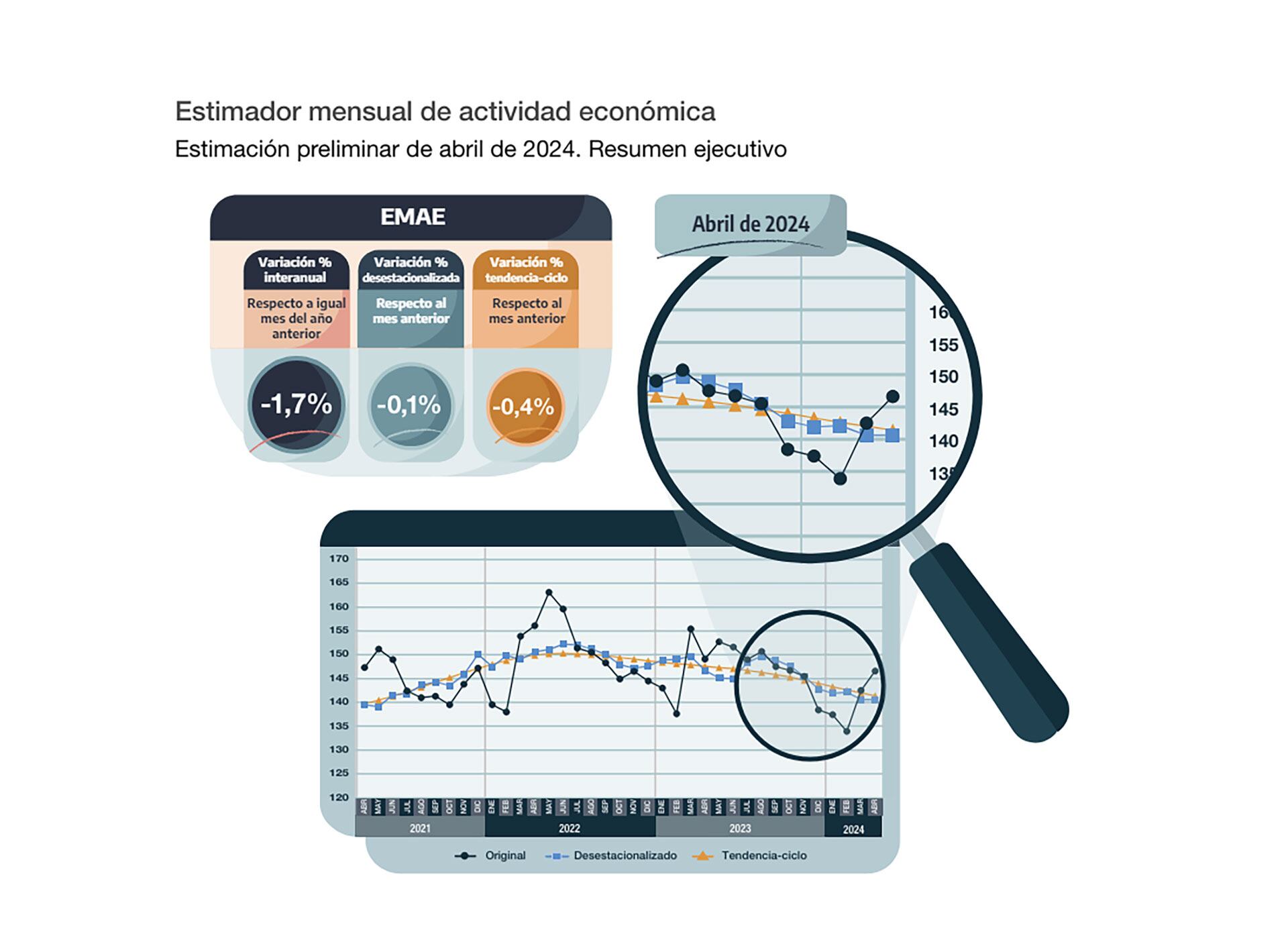

Para que ese pronóstico se cumpla, en el segundo semestre la reactivación debería ser un realidad concreta, que permita revertir la fuerte caída del primer trimestre. Entre abril y mayo surgieron indicios de que la actividad económica había tocado piso, con lo que se esperaba una mejora a partir de ese punto. El propio ministro de Economía, Luis Caputo, se refiere en cada aparición pública a una “recuperación clara”.

Sin embargo, en las últimas dos semanas nuevos datos que inducen a pensar que esa reactivación podría demorarse. El más reciente de ellos, el informe de la Unión Industrial que marca una nueva caída en mayo respecto de abril de 0,6% -y 14% en términos interanuales-, lo que explica el bajísimo nivel de utilización de la capacidad instalada en el quinto mes del año, dato que difundió ayer el INDEC que sigue marcando mínimos históricos, lo mismo que relevamientos privados de consumo que también continúan con signo negativo superior al 10% de caída, además de retrocesos ya confirmados en la producción automotriz y las ventas de cemento (indicio de una menor actividad de la construcción) en junio.

A esos datos todavía preliminares, se le suma el impacto que pueda tener sobre la economía real el flamante plan de emisión cero por el cual el Gobierno apunta a “secar la plaza de pesos” para evitar cualquier presión sobre el dólar o los precios. Se asume a priori que esa estrategia implicará un impacto negativo para la economía real, que debería desenvolverse en un entorno aún más trabado.

“La administración Milei está anunciado su intención de reducir aún más la cantidad real de pesos interviniendo de forma directa en paralelos en un contexto dónde no hay sobrante de pesos, si no velocidad de circulación alta. Si el anuncio resulta efectivo, la tasa real en pesos va a subir y la velocidad va a bajar. Pero entendemos que a costo de un mayor impacto negativo sobre actividad”, apuntaron desde la consultora Outlier.

Sin embargo, desde Analytica, la consultora fundada por el economista Ricardo Delgado, aportan otra mirada basada en la inestabilidad que también produce la volatilidad financiera. Desde esa perspectiva, el director de la firma, Claudio Caprarulo, consideró que antes de modificar la proyección de actividad, hace falta ver el resultado de la medida y cómo se termina ejecutando. “Si logra calmar las expectativas de devaluación y baja la brecha cambiaria, va a tener un componente expansivo. Al mismo tiempo implica un mayor ajuste fiscal que es contractivo en términos de actividad”, admitió.

Dicho de otra manera, la incertidumbre instalada en los últimos días de todos modos iba a acentuar la tendencia según la cual se empezó frenar esa incipiente recuperación. Del análisis del dato oficial de ayer de capacidad instalada, la consultora Aurum concluyó que “la tendencia al alza vista en los meses anteriores se ha planchado, dado que el crecimiento de la utilización de la capacidad industrial instalada entre abril y mayo (56,8%) ha sido solo del 0,2%. Específicamente, las industrias metálicas básicas exhiben una utilización del 61,3%, muy inferior al 81,7% del mismo mes hace un año, y cayendo desde el 63,7% visto en abril. Resta ver el resultado y como se termina operativizando. Si logra calmar las expectativas de devaluación y baja la brecha cambiaria va a tener un componente expansivo. Al mismo tiempo implica un mayor ajuste fiscal que es contractivo en términos de actividad.