Peores indicadores financieros, a pesar del avance de las reformas

Entre abril y junio se observó un deterioro en los indicadores financieros. Por ejemplo, el riesgo país promedio del mes aumentó algo más de 160 puntos básicos y la brecha entre el tipo de cambio oficial y el CCL se duplicó. Ello no se revirtió a pesar de la aprobación de la Ley de Bases.

Si bien subsisten algunos temas políticos, como la aprobación por parte de la Cámara de Diputados de un aumento adicional en las jubilaciones sin que quede claro cómo se financiaría, y algunos conflictos dentro del Poder Ejecutivo, parecería que los factores no económicos no tienen el peso suficiente para explicar tales resultados.

El desempeño fiscal tampoco ayuda a entender lo ocurrido. El Gobierno logró un superávit en cada uno de los primeros meses del año y el ajuste parece depender cada vez menos de factores transitorios.

Debe mencionarse que los anuncios del inicio de la fase 2 del programa económico aumentan la exigencia sobre el Tesoro porque la decisión de terminar de traspasarle los pasivos remunerados del BCRA (alrededor de $18 billones) resultará en una mayor carga de intereses (o mayor incremento de la deuda, si se emiten Letras / Bonos a descuento). Sin embargo, la decisión de las autoridades permite que la tasa de política monetaria sea un instrumento algo mejor que en el pasado, ya que una eventual alza no se reflejará en un aumento en los pagos inmediatos de la entidad.

Los anuncios del inicio de la fase 2 del programa económico aumentan la exigencia sobre el Tesoro

Es cierto que, en la medida en que las tasas arbitren, los cambios en la tasa de interés se reflejarán, a la larga o a la corta, en la carga de intereses del Tesoro, pero en forma más pausada porque los vencimientos de deuda son a plazos mayores que los pases a un día. Entonces, ahora el gobierno tendría más grados de libertad para lograr que las tasas de interés sean positivas en términos reales.

También hubo alguna mayor certeza de que un eventual aumento en la demanda real de dinero podría ser satisfecho con emisión vía compra de reservas. El límite sería la base amplia y, si se utilizara como referencia la de finales de junio, habría espacio suficiente para remonetizar la economía (la base amplia era en ese momento, aproximadamente, el doble de la base monetaria común).

Sin embargo, aparecen dos cuestiones relacionadas con el mercado de cambios. Se infiere de la lectura del Staff Report del FMI que, para los técnicos del organismo, el tipo de cambio real de finales de marzo era similar al que ellos estiman de equilibrio. Desde entonces, el tipo de cambio real multilateral se apreció alrededor de 14%. Además, el BCRA dejó de acumular reservas en junio.

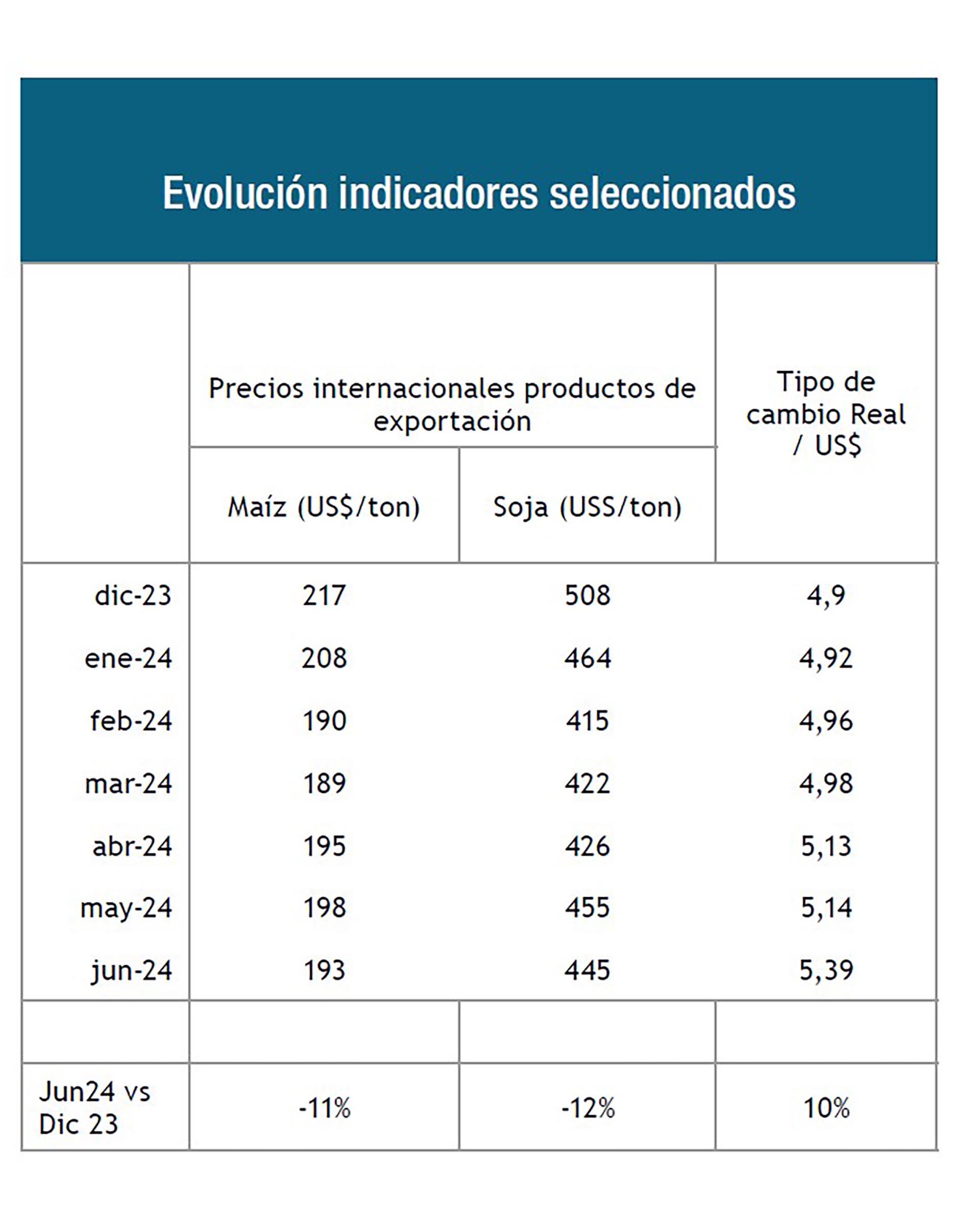

La liquidación de divisas del campo en los primeros cinco meses del año ha sido menor, en dólares ajustados por inflación americana, a la que se dio en años normales en el pasado, pero si bien se puede inferir que hay algo menos de volumen de lo normal, los precios más bajos explican buena parte de lo ocurrido.

De hecho, desde diciembre de 2023 a junio de 2024, el precio en puertos argentinos de la soja y el maíz cayó alrededor de 12% en dólares. En ese período, el Real de Brasil se depreció contra el dólar un 10 por ciento.

Dos mini shocks externos negativos que se suman al efecto del clima más frío sobre las importaciones de energía apuntado por el gobierno. En otras palabras, factores ajenos a la voluntad de agentes económicos de la Argentina están influyendo negativamente en la disponibilidad de divisas.

Factores ajenos a la voluntad de agentes económicos de la Argentina están influyendo negativamente en la disponibilidad de divisas

En los anuncios del viernes 28 de junio también se mencionó que todavía no hay fecha para levantar el cepo. Al igual que en el tema fiscal, sabemos cuál es el objetivo de largo plazo (equilibrio en las cuentas públicas y deshacerse del cepo), pero en el primer caso ha habido avances claros que se complementan con la Ley de Bases que brinda nuevos instrumentos para continuar la tarea de reducción del gasto.

En el tema cambiario se avanzó en limpiar stocks no deseados de deuda comercial heredados de la administración anterior, pero se generó una deuda nueva por el pago en cuatro cuotas de la mayor parte de las importaciones. En definitiva, no se ve con tanta claridad la hoja de ruta para llegar al largo plazo.

Temas complejos por resolver

Algunos de los temas que es necesario resolver parecen complejos. Por ejemplo, la remoción del Impuesto PAIS tiene un costo fiscal, pero la Ley de Bases permite al menos una compensación parcial. Pero si se remueve el blend 80/20 para los exportadores y el Impuesto PAIS, ello equivaldría a una revaluación del tipo de cambio efectivo, a menos que se compensara con una depreciación del tipo de cambio oficial.

Pero si ello ocurre, se incrementarían los costos de la energía y se requeriría una ronda adicional de aumentos tarifarios respecto de los estimados hasta hoy, si se quiere evitar una suba en los subsidios.

En cualquier caso, sería importante que el Gobierno pueda avanzar en remover algunas de las distorsiones que genera el cepo actual, que no difiere mucho del heredado. Es más relevante que esos avances se concreten en las operaciones que traban el normal funcionamiento de las empresas (dividendos, pagos de importaciones) que en las que afectan a las personas.

El autor el Director y Economista Jefe de FIEL. Esta nota se publicó en Indicadores de Coyuntura 665 de FIEL