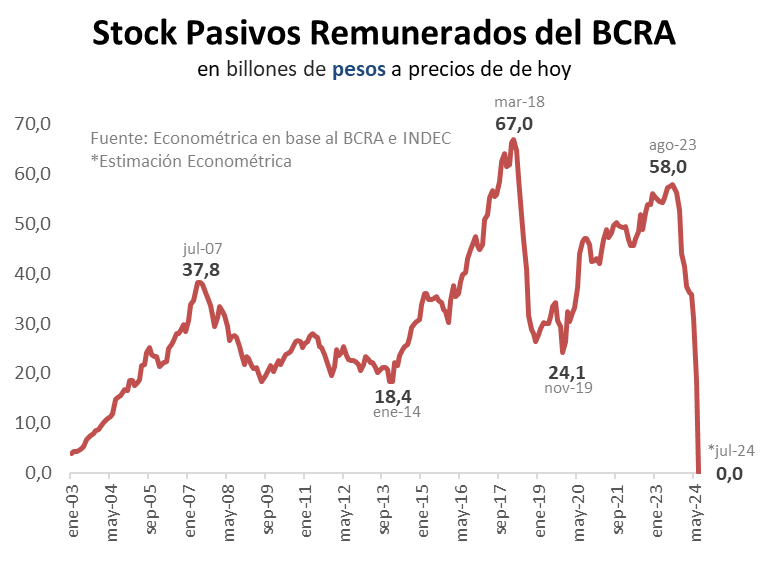

Tras la eliminación de los pases pasivos, la deuda del BCRA se redujo a la mitad

El lunes de esta semana comenzó a funcionar el nuevo esquema monetario en el marco de la “fase 2″ del programa económico con el foco puesto en la eliminación de la emisión de pesos. Dejaron de existir los Pases pasivos que estaban en manos de los bancos y esa deuda del BCRA fue absorbida por las Letras Fiscales de Liquidez (LeFi), el instrumento emitido por el Tesoro que será intercambiado con las entidades financieras diariamente para administrar la liquidez. En ese marco, el BCRA decidió mantener esta semana sin variaciones la tasa de interés de referencia en el 40% nominal anual.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Con el traspaso de los Pases pasivos del BCRA a deuda del Tesoro (LeFi) por $10.852.703 millones ($10,9 billones), estos títulos de deuda “cuasi fiscal” en el pasivo de la entidad monetaria, equivalentes a USD 11.713,7 millones al tipo de cambio oficial ($926,50 el 22 de julio) quedó en “cero”. Así, el stock de pasivos remunerados del Central quedó prácticamente reducido a la mitad, con un monto marginal de $170,890 millones en Nobac (Notas del BCRA a 90 días de plazo) y USD 10.795 millones en Bopreal (Bonos para la Reconstrucción de una Argentina Libre) colocados principalmente para cubrir la deuda con importadores.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

El analista Salvador Di Stefano explicó que “en la época del kirchnerismo, el Gobierno tenía déficit fiscal y para financiarlo recurría a la emisión de pesos por parte del Banco Central. Era tan grande la cantidad de pesos que emitía que, si ese dinero quedaba en el mercado, resultaría muy probable una hiperinflación. El mismo Banco Central que emitía los pesos para financiar al Tesoro luego absorbía esos pesos vía una letra y les pagaba a los bancos una tasa de interés que era superior a la que pagaban por los plazos fijos. Un negocio redondo -para los bancos-, el Banco Central cargaba un pasivo enorme y de esta canilla filtraba un pago de intereses mensuales que eran enormes”.

“Llegó el ‘plomero’ (en referencia al presidente Milei) y volvió a poner la deuda que estaba en el Banco Central bajo la órbita de la Tesorería, que es el lugar en donde debería estar. Este lunes, los pasivos monetarios remunerados del Banco Central fueron canjeados por una Letra Fiscal de Liquidez (LeFi). Esa deuda estará en la Tesorería, que pagará los intereses -los capitalizará- y cuya tasa será fijada por el Banco Central y se constituirá en la tasa de política monetaria. Se emitieron unos $20 billones. La canilla queda cerrada, ya que las tasas que se capitalizan no se pagan, se refinancia”, añadió Di Stefano.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Ramiro Castiñeira, director de Econométrica, aportó que “los pasivos remunerados llegaron en agosto del año pasado a un pico de $58 billones a precios de hoy (incorporada la inflación del período). Hoy el stock de LeFi en bancos son $13 billones. Si sumamos Lecap, son casi $28 billones. Es decir, previo al traspaso, la deuda del BCRA bajó a la mitad en términos reales. Además, se bajó la tasa de interés de 133% a 40% nominal anual. La combinación de reducir el capital y la tasa, permitió disminuir la carga de intereses que genera la deuda del BCRA desde 10% del PBI en 2023, a 3% del PBI en 2024. En resumen, bajó 50% el stock y 70% la tasa, previo a pasarle la deuda a su verdadero dueño, pero en condiciones que pueda afrontarla sin comprometer el equilibrio fiscal”.

Castiñeira precisó que “la carga de intereses de la deuda pública consolidada (Tesoro más BCRA) pasó de 12% del PBI 2023, a 4% del PBI 2024. El ahorro en intereses de la deuda neta suma 7% del PBI, equivalente a USD 42.000 millones al año. En definitiva, el principal ajuste fiscal de este año fue desarmar la bicicleta financiera de las Leliq (Letras de Liquidez del BCRA), lo que permitió desactivar una híper lanzada y generar un gran ahorro al Estado. Dato no menor es que el Estado lo hizo respetando todos los contratos y bajo operaciones de mercado. Pasivos remunerados, nunca más”.

Con este cambio del emisor de la deuda, esta enorme masa de pasivos será pagadera en función de la recaudación tributaria, es decir recursos genuinos del Tesoro, para cubrir capital e intereses -o bien renovarse con licitaciones de nueva deuda-, mientras que en el anterior statu quo, los vencimientos hubieran exigido emisión monetaria.

“Debutaron las LeFi, está implementada la ‘fase 2′ y ya prácticamente se cerraron todos los grifos de emisión”, indicó un informe de la Consultora 1816. “El swap de Pases a LeFi fue sin cambio en la tasa de política monetaria: el equipo económico confía en que la intervención en los dólares financieros -esterilización monetaria- alcanzará para contener la brecha y prioriza la señal de las variables nominales -IPC y tasas- converjan al 2% mensual del crawl”, agregaron.

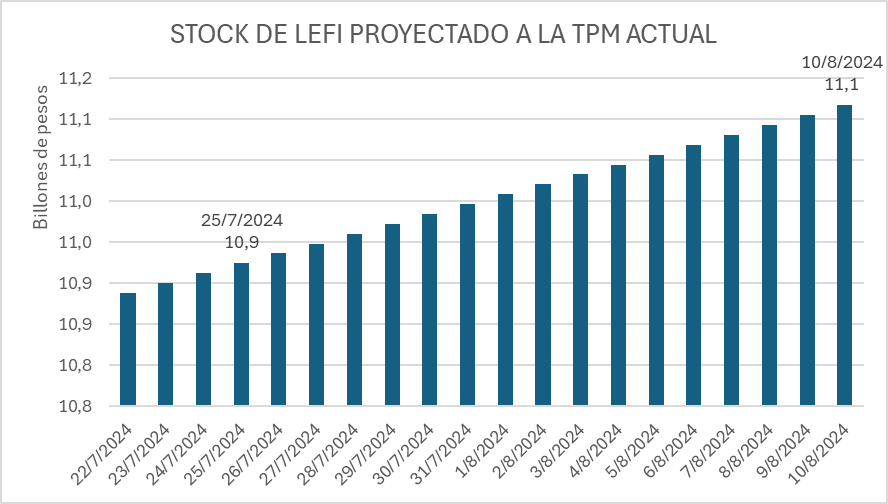

Un informe de Aurum Valores especificó que sin datos oficiales por ahora de qué pasa diariamente con las LeFi -entrada o salida de posiciones-, si se toma el stock de pases que habrían pasado a LeFi el 22 de julio proyectándolo según la tasa de política monetaria que el BCRA informa hasta el 10 de agosto -sujeta a revisión-, el stock de LeFi aumentaría en unos $200.000 o 1,8%, en lo que consideró “un grifo de emisión potencial que va devengando interés como los Pases”.