Una dolarización sigue siendo la mejor opción

Bajo el esquema de dolarización los pesos seguirían circulando por un tiempo indeterminado pero el sistema bancario sólo operaría con dólares. Desconozco los planes del Gobierno al respecto. El presidente Javier Milei declaró que todavía no ha tomado una decisión respecto a si se fijará el tipo de cambio o se lo dejará flotar.

El primer argumento a favor de una dolarización oficial es de conveniencia política. En países que padecen del “síndrome de inconsistencia temporal”, exhiben alto grado de anomia institucional y cuya economía está altamente dolarizada de hecho, como la Argentina, la única manera de salir rápida y permanentemente de un régimen con alta inflación sin provocar una recesión es con una reforma monetaria dura. Así lo demuestra la experiencia de la Argentina en 1991 y la de Ecuador en 2000. Estabilizar la economía sin recesión es clave para la sustentabilidad política de cualquier plan.

La segunda razón por la cual es conveniente una dolarización oficial es la fuerte adicción del electorado argentino al populismo. Desde 1946 el populismo ha ganado una de cada dos elecciones libres. Esta adicción ha sido extremadamente costosa y ha llevado al país a una decadencia inédita en la historia mundial.

Una de las razones por la cual es conveniente una dolarización oficial es la fuerte adicción del electorado argentino al populismo

Sin embargo, el populismo sigue siendo exitoso electoralmente, especialmente cuando aumenta el precio internacional de las materias primas que exporta el país. Habrá que ver si el cambio de la matriz exportadora (más energía) modifica este patrón o lo profundiza. La experiencia de Ecuador y Venezuela no es alentadora en este sentido.

Superar esta adicción al populismo requerirá décadas, lo cual limita el menú de opciones viables para asegurar una estabilidad duradera. Como demuestra la experiencia de Ecuador, una dolarización es el único régimen monetario que puede eliminar uno de los efectos más perniciosos de nuestra adicción al populismo: una inflación alta, persistente y volátil que nos condena a un estancamiento secular.

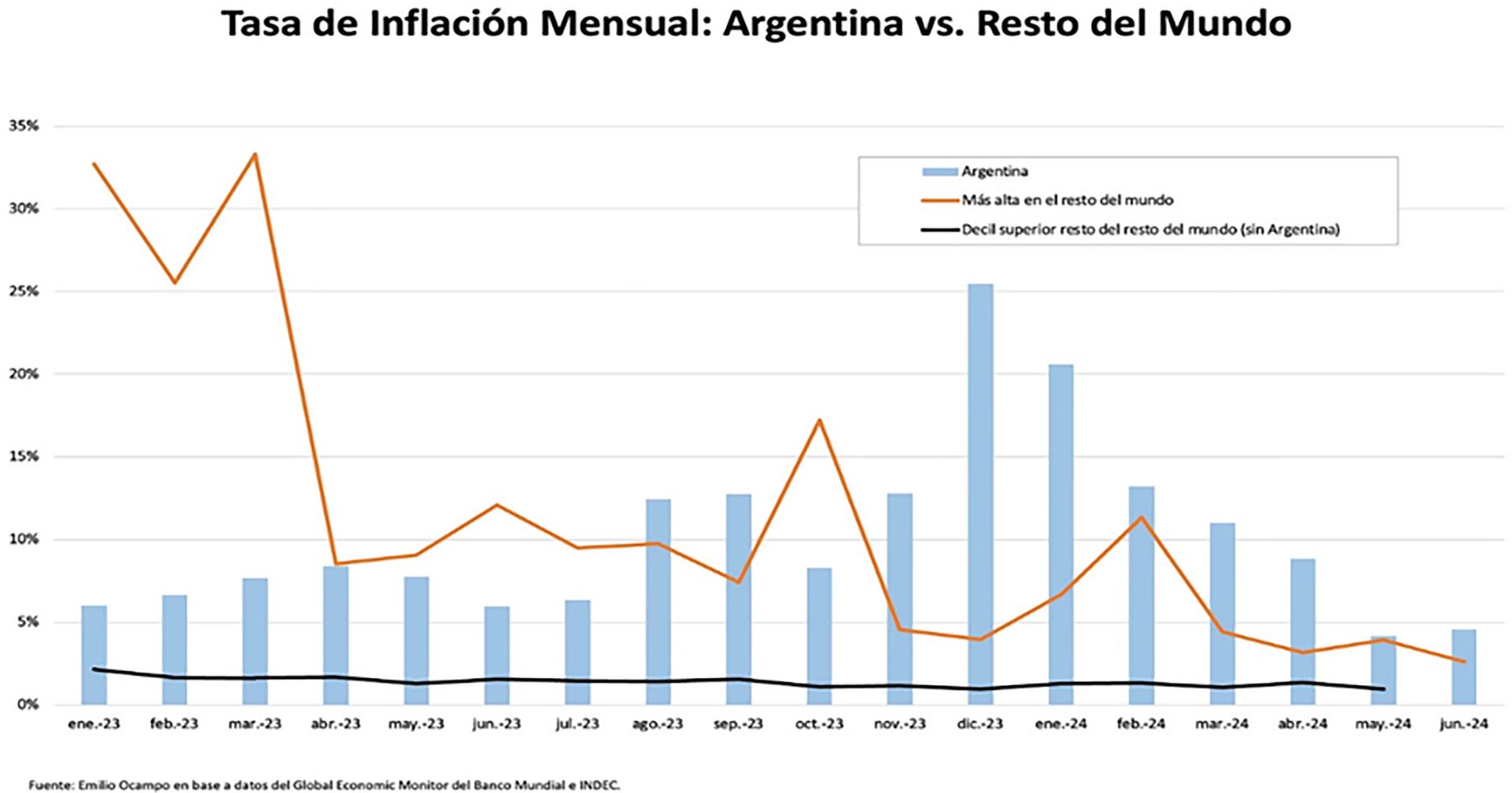

Los últimos 80 años de historia nos dejan dos lecciones importantes. La primera es que desde 1945 lo único que “funcionó” para estabilizar y reactivar la economía fue la Convertibilidad.

La segunda, que este régimen monetario es muy vulnerable al embate de los políticos populistas y el lobby devaluador. Con moneda propia y un banco central fiscalmente sometido el populismo condena a la inflación y al estancamiento. Ergo, no queda otra opción que la dolarización.

El debate acerca de la dolarización es un trade-off entre credibilidad y flexibilidad. Resulta evidente que en la Argentina la flexibilidad en manos de gobiernos populistas llevó inexorablemente a la hiperinflación y el estancamiento.

Resulta evidente que en la Argentina la flexibilidad en manos de gobiernos populistas llevó inexorablemente a la hiperinflación y el estancamiento

¿Qué es más pernicioso para la economía: el shock deflacionario de un sudden stop originado en el exterior o un shock inflacionario generado internamente? Ecuador nos da una respuesta. Con su economía dolarizada, en los últimos 24 años ha enfrentado una sucesión de shocks externos (la crisis financiera de 2008, la reversión del ciclo de precios de materias primas entre 2012 y 2016) e internos (diez años de populismo entre 2007 y 2017, dos defaults soberanos, un terremoto en 2016 y la crisis del Covid-19).

Sin embargo, su PBI creció a una tasa que duplica la del de la Argentina y su tasa de inflación en los últimos 10 años ha promediado 3% por año. La dolarización le ha dado a Ecuador el período de estabilidad más largo de su historia.

Percepción del futuro

La posición respecto a la dolarización oficial depende del optimismo que uno tenga. Quienes creen que “esta vez es diferente”, que a partir de ahora la dirigencia política argentina se comportará responsablemente y que el electorado no se dejará tentar por el canto de sirena del populismo, favorecerán un esquema de política económica flexible y discrecional. Quienes creen que tal escenario es poco realista, favorecerán una dolarización.

El tercer argumento a favor de la dolarización tiene que ver con la eficiencia económica. La Argentina tiene una economía dolarizada de facto y un régimen monetario que impone el curso forzoso del peso con todo tipo de restricciones al flujo y la tenencia de dólares. Este régimen no “funciona perfectamente” tal como alegan algunos de sus defensores. De hecho, su incongruencia con la realidad genera altísimos costos de transacción para la economía.

Economía desmonetizada

Un país con el nivel de desarrollo y PBI por habitante de la Argentina el agregado monetario M3 debería representar entre 70% y 80% del PBI. Actualmente esta relación es 16% (versus 75% en Ecuador).

No es que en la Argentina esa la liquidez no exista. Existe, pero está atesorada en dólares y mayormente fuera del sistema bancario, lo cual genera una enorme ineficiencia a nivel macroeconómico.

En primer lugar, los dólares en cajas de seguridad o bajo el colchón no son intermediados, por lo cual se pierde la oportunidad de que el sistema bancario los canalice a financiar actividades productivas.

Los dólares en cajas de seguridad o bajo el colchón no son intermediados, por lo cual se pierde la oportunidad de que el sistema bancario los canalice a financiar actividades productivas

En segundo lugar, la dolarización espontánea impone un costo elevado, ya que como el dólar no tiene curso legal, la gente y las empresas deben recurrir al mercado cambiario. El costo de transaccionar en cualquiera de los segmentos de este mercado oscila entre 1,5% (blue) y 4,3% (oficial).

Si se supone que durante un año el equivalente a USD 200.000 millones cambian de manos en la Argentina, significa un costo equivalente de entre 1% y 3% del PBI, una cifra muy superior a los ingresos por señoreaje que el BCRA dejaría de percibir si se dolarizara la economía.

En la jerga de los economistas, este costo es una pérdida de bienestar. Con una dolarización, el aumento de la liquidez intermediada tendría un beneficio neto inmediato sobre la actividad económica. A lo cual debería sumársele el impacto reactivante de la estabilidad.

En teoría, la incongruencia entre la alta dolarización de facto y el régimen monetario imperante podría resolverse con un régimen bimonetario en el que el peso y el dólar coexistan en el sistema bancario (con los mismos encajes). Sin embargo, ya se ha visto que semejante régimen sería muy vulnerable al embate de un gobierno populista.

Mi cuarto argumento a favor de la dolarización es filosófico. La adopción del dólar como curso legal con libertad para emplear cualquier moneda convertible equivale a la plena libertad monetaria. Es decir, equivale a la soberanía monetaria del individuo.

Como escribió John Stuart Mill: “usar la moneda como símbolo nacional es un atavismo y por lo tanto insistir con el monopolio estatal de la moneda tiene poco sentido”, especialmente en economías libres bajo regímenes democráticos.

Con una dolarización oficial el Gobierno reconocería una decisión que ya tomaron hace años los argentinos para defenderse de la desvalorización del peso (a su vez, consecuencia de la adicción al populismo).

Con una dolarización oficial el Gobierno reconocería una decisión que ya tomaron hace años los argentinos para defenderse de la desvalorización del peso

Bajo el esquema propuesto nadie estaría obligado a usar exclusivamente el dólar excepto el Estado, mientras la mayor parte de su deuda esté denominada en esta moneda. Los privados podrían ahorrar, transar y celebrar contratos en cualquier moneda convertible, es decir, cualquier divisa que puede ser transferida sin restricciones hacia y/o desde el país o la jurisdicción que la emite y convertirse libremente a otra moneda con estas mismas características.

No hay razón válida para que un “burócrata” con pretensiones de omnisciencia decida unilateralmente qué moneda se adapta mejor a las necesidades de los individuos. De hecho, como la preferencia por el dólar es evidente, lo mejor que puede hacer el gobierno, es reconocer este hecho dándole curso legal a esa moneda.

Además, la historia argentina demuestra contundentemente que los intentos del gobierno por imponer una moneda que la gente no quiere son inefectivos y costosos. Creer que, por ejemplo, que los argentinos de un día para otro van a canjear sus dólares por reales brasileños es una puerilidad.

A esta altura, algún lector dirá “todo muy bien, pero no se puede dolarizar”. En algunos sentidos hubiera sido más fácil hacerlo meses atrás, en otros es más fácil hacerlo ahora.

¿Qué se necesita?

- Mantener la disciplina fiscal.

- Convicción y determinación al máximo nivel del gobierno.

- Marco legal adecuado. Parte del trabajo está hecho con el DNU 70, especialmente respecto a la posibilidad de celebrar contratos en monedas extranjeras. Lo más importante que falta es declarar al dólar moneda curso legal. Esto no significa eliminar el peso, por lo cual el argumento de inconstitucionalidad es inválido. Idealmente, el curso legal del dólar se debería instrumentar por ley, pero si se juzga que no es políticamente viable, se podría recurrir a un DNU.

- A diferencia de Ecuador en 2000 que avanzó de manera unilateral, sería conveniente contar con respaldo internacional. Los tecnócratas del FMI siempre se opondrán a una dolarización. Se opusieron en el caso de Ecuador, aunque luego reconocieron que había sido la decisión correcta. De cualquier manera, el FMI es un organismo político y su posición la determinan los gobiernos que controlan su directorio, especialmente el de Estados Unidos.

El gobierno norteamericano nunca se va a pronunciar públicamente a favor o en contra de la decisión del gobierno argentino de adoptar el dólar como moneda de curso legal (excepto si Donald Trump gana las elecciones). Su apoyo, y el de otros países del G-7, se materializará a través del FMI y otros organismos internacionales. Si se quiere dolarizar, conseguir este apoyo debería ser la prioridad de la política internacional del gobierno e involucrar no sólo a la Cancillería y al Ministerio de Economía, sino también a la Jefatura de Gabinete.

Los fondos obtenidos no serían utilizados para comprar los pesos en circulación, sino para minimizar el riesgo de una corrida bancaria, escenario promovido ad nauseam por los enemigos de la dolarización.

Es autofinanciable

El dinero de base que emite el BCRA es una parte ínfima de la liquidez total que genera la economía. Para que una dolarización sea exitosa solo es necesario que una parte de los dólares que los argentinos hoy tienen en cajas fuertes, bajo el colchón o enterrados en el jardín vuelvan a depositarse en los bancos.

Por ejemplo, si los USD 18.000 millones que salieron de los bancos luego de las PASO de 2019 volvieran a ser depositados, se resolvería rápidamente el problema. Además, el Gobierno no tiene la necesidad de desembolsar fondos de inmediato. Sin embargo, lograr este objetivo requiere credibilidad, y por esta razón es conveniente contar con apoyo internacional.

El escenario apocalíptico de liquidación, que presupone la cancelación inmediata e instantánea de todos los pasivos en dólares de la economía, no es realista. La dolarización no funciona de esta manera. Bajo una dolarización oficial las deudas no deben cancelarse instantáneamente, sino que simplemente se redenominan a dólares. Una dolarización oficial no es un evento de liquidación sino de “operación en marcha” (going concern event).

Si los USD 18.000 millones que salieron de los bancos luego de las PASO de 2019 volvieran a ser depositados, se resolvería rápidamente el problema

En cuanto al riesgo de una corrida bancaria, sólo existiría si se fijara una paridad entre el peso y el dólar muy por debajo de la de mercado. Además, hay que tener en cuenta que la liquidez hoy depositada en los bancos en pesos es transaccional. Argumentar que luego de una dolarización esta liquidez “se fugaría” es un disparate.

El rol de la confianza

La economía es un flujo circular: si los dólares salen deben volver para pagar gastos, impuestos, deudas, etc. La economía sigue funcionando después de una dolarización. Además, el argumento ignora dos cosas:

- el tipo de cambio al que se hace una dolarización es por definición de mercado, de manera tal que al público le resulta indiferente usar pesos o dólares; y

- existe un mercado de dinero en el que la tasa de interés equilibra la oferta y la demanda de fondos.

Que no hay suficientes dólares es el mantra de los antidolarizadores. Supuestamente se necesitan USD 30.000 millones para dolarizar. Este es el monto de la base monetaria amplia (que incluye pasivos remunerados, ahora transferidos a la Tesorería). Esta afirmación es absurda.

Si no hay dólares para dolarizar tampoco los hay, ni los habrá para tener un régimen monetario como el que tienen Perú o Uruguay, que es lo que usualmente se plantea como alternativa.

En realidad, hay muchos dólares en la economía argentina, pero los tiene el sector privado y mayormente fuera de los bancos. Lo que tiene que hacer el gobierno es generar confianza y un marco institucional para que el sistema financiero pueda atraer y canalizar eficientemente esos dólares a actividades productivas. El dólar es como cualquier otro bien. Su escasez se debe a un exceso de demanda provocado por la insistencia de nuestros gobiernos de fijar su paridad con el peso por debajo del mercado.

Con una dolarización oficial el único pasivo “extra” que debe asumir el Estado es la circulación monetaria, que al 30 de junio de 2024 ascendió al equivalente de USD 9.200 millones o 2% del PBI. Pero como he explicado en otro artículo, bajo un esquema de dolarización como el salvadoreño el proceso de cancelación de este pasivo no ocurre de manera instantánea sino gradual, y depende de las decisiones individuales de los millones de tenedores de los pesos billete.

El canje puede tomar un año o dos, dependiendo del formato elegido para dolarizar. Hay que poner esta cifra en perspectiva.

En los últimos diez años, las exportaciones mensuales ascendieron, en promedio y ajustados por inflación, a USD 6.600 millones, mientras que la recaudación tributaria mensual convertida al CCL en los primeros cinco meses de 2024 promedió USD 9.000 millones. La relación entre la base monetaria y ambas variables se encuentra en mínimos históricos. En cuanto a la deuda pública hay que tener presente que una vez que se dolarice la economía el Estado recaudará impuestos en dólares.

Hay muchos dólares en la economía argentina, pero los tiene el sector privado y mayormente fuera de los bancos

Además de mantener la disciplina fiscal, establecer un marco legal adecuado y conseguir apoyo internacional, hay otras cuestiones importantes que habría que resolver, por ejemplo, una refinanciación voluntaria de la deuda doméstica.

Para seguir “saneando” el BCRA y reforzar las reservas, sería conveniente canjear todas las Letras Intransferibles por bonos emitidos bajo ley Nueva York (un canje parecido al de diciembre de 2015). Los nuevos bonos pueden servir para que el BCRA consiga la liquidez necesaria para reforzar la credibilidad de una dolarización reconvirtiendo el swap de monedas con el Banco Popular de China (BPC) en un repo.

Obviamente, esto requeriría una negociación con el gobierno chino, lo cual no está exento de dificultades. Pero desde el punto de vista crediticio, para el BPC un repo bien estructurado sería mejor crédito que el swap actual. Si China no estuviera dispuesta a considerar esta alternativa debería buscarse apoyo en Estados Unidos, que se beneficiará si la Argentina adopta el dólar como moneda de curso legal. Con este repo se podrían liberar USD 5.500 millones de reservas internacionales (monto neto adeudado bajo el swap).

Es importante resaltar dos cosas:

- el canje propuesto no tendría impacto en el mercado secundario de bonos; y

- no habría un aumento neto de la deuda del sector público consolidado.

Una dolarización oficial es viable financieramente si los activos del BCRA medidos en dólares y valuados a mercado superan a sus pasivos. Empleando esta metodología, al 30 de junio de 2024, el patrimonio neto del BCRA ascendía a USD 19.600 millones (versus un quebranto de USD 6.900 millones al 7 de diciembre de 2023). Esto quiere decir que el BCRA cuenta con suficientes recursos financieros para dolarizar.

Antes de avanzar con una dolarización, idealmente habría que levantar el cepo y liberar y unificar el mercado cambiario. ¿Es recomendable dolarizar con controles cambiarios y restricciones a los movimientos de capitales? No. ¿Es posible? Sí, pero debe haber un solo tipo de cambio y debe ser de mercado.

Lamentablemente, las precondiciones ideales para una dolarización raramente se dan en los países que la necesitan. Ecuador dolarizó en default de su deuda, con déficit fiscal, con reservas negativas, con depósitos bancarios congelados y con restricciones a los movimientos de capitales. Además, lo hizo de manera unilateral, sin el apoyo del gobierno de EE. UU. y con la abierta oposición del FMI.

Ecuador dolarizó en default de su deuda, con déficit fiscal, con reservas negativas, con depósitos bancarios congelados y con restricciones a los movimientos de capitales

A pesar de los pronósticos apocalípticos de algunos economistas, en poco tiempo los dólares volvieron a los bancos y se levantó el “corralón” de depósitos sin una corrida bancaria. Es más fácil salir exitosamente del cepo con una dolarización que con un crawling peg insostenible. Además, el cepo admite grados de flexibilidad. En cualquier escenario, una devaluación del peso es inevitable, pero si el gobierno dolariza sería la última devaluación de la historia.

Cuanto antes se dolarice, mejor, porque el calendario electoral es corto. La campaña para las elecciones de octubre de 2025 comenzará pronto.

El resultado de las elecciones presidenciales en Estados Unidos es otro factor importante, dada la buena relación entre Milei y Donald Trump. Desde el punto de vista geopolítico, un acercamiento con la Argentina es conveniente para Estados Unidos teniendo en cuenta quienes gobiernan en Brasil y México y la confrontación con China y Rusia.

En conclusión, la dolarización no sólo es aconsejable para terminar con la inflación, sino también viable. Requiere darle curso legal al dólar y un marco legal apropiado. Sería conveniente además contar con el apoyo de Estados Unidos, aunque sea sottovoce, para disipar dudas acerca de su solidez. Cuanto antes se implemente, mejor, ya que le permitirá al gobierno capitalizar políticamente sus resultados.

El autor es Economista e historiador. Esta columna fue publicada en el Blog del Libro Dolarización: Una solución para la Argentina