En el primer trimestre del año el ingreso total familiar fue superado en 67 puntos porcentuales por la inflación

En la carrera entre los ingresos y la inflación, si bien los datos oficiales muestran una clara tendencia de desaceleración de los precios y un avance algo más acelerado de los salarios en los últimos meses, la realidad es que la pérdida de poder adquisitivo del comienzo del año fue muy intensa.

Según datos publicados por el Instituto de Estadística y Censos de la Ciudad de Buenos Aires, el ingreso total familiar de esa región avanzó 67 puntos porcentuales por debajo del Índice de Precios al Consumidor (IPC) entre el primer trimestre de 2023 y el mismo período de este año (196,8% vs 263,8%).

Cabe recordar que el ingreso total familiar representa el total de dinero que ingresa a cada uno de los hogares, independientemente de si se trata de ingresos por salarios, pensiones, jubilaciones, donaciones o cualquier otro medio.

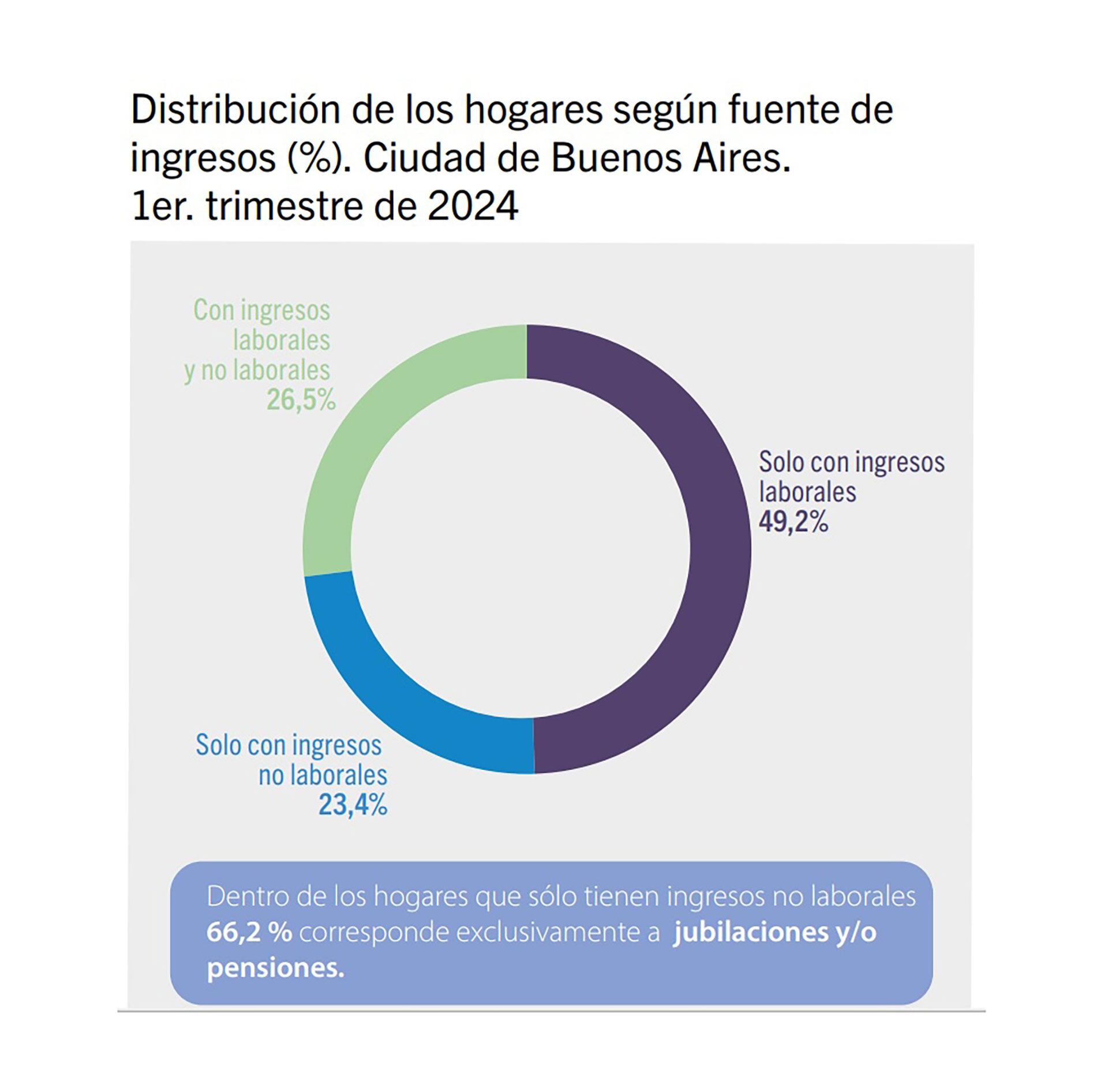

Según detalló el organismo, el 49,2% de los hogares porteños cuenta con ingresos laborales exclusivamente, 23,4% solo con no laborales y 26,5% combina ingresos de ambas fuentes. En particular, aproximadamente uno de cada siete hogares de la Ciudad de Buenos Aires se mantiene únicamente con jubilaciones y/o pensiones.

Por otro lado, el 74,2% de los hogares percibe ingresos por la participación actual en el mercado de trabajo de alguno de sus miembros y el 38,7% recibe ingresos por jubilaciones, pensiones, seguro de desempleo, ocupaciones anteriores y/o indemnizaciones, es decir, por su inserción pasada en el mercado de trabajo.

En lo que respecta a los ingresos no laborales, $71 de cada $100 provienen de jubilaciones y/o pensiones, con una disminución de esa participación en comparación con el mismo período del año anterior.

Es importante analizar estos datos en el contexto de una economía en constante cambio. La inflación persistente, aunque en desaceleración, continúa erosionando el poder adquisitivo de los ciudadanos. Esto no solo afecta a los hogares que dependen de ingresos laborales, sino también a aquellos que reciben pensiones y jubilaciones, cuyos montos ajustados por inflación frecuentemente quedan rezagados respecto al incremento de los precios.

La presión inflacionaria también incide en las decisiones de consumo y ahorro de los hogares. Con ingresos que no alcanzan a cubrir el incremento del costo de vida, muchos se ven obligados a recortar gastos, endeudarse o utilizar sus ahorros. De hecho, los resultados presentados por el organismo indican que el 53,8% de los hogares recibió préstamos en el período analizado (incluye las compras con tarjeta de crédito) y 32,6% utilizó ahorros.

Las consecuencias en el consumo

La caída del poder adquisitivo de los hogares de la Ciudad de Buenos Aires tuvo su incidencia directa en los resultados del consumo. Durante el primer trimestre de 2024, el comportamiento del comercio minorista mostró una dinámica a la baja para todos los sectores.

La comercialización de bienes de primera necesidad en supermercados y autoservicios mayoristas se contrajo luego de cuatro períodos consecutivos en alza. El sector supermercadista porteño registró una importante retracción en el volumen comercializado (las ventas constantes cayeron un 8,7%) como resultado de una menor demanda de todos los rubros.

Lo mismo aconteció en shoppings, aunque en este caso el crecimiento se interrumpió luego de 11 trimestres sucesivos de resultados positivos. En ese caso, se registró una importante contracción de la actividad (-17,7%) que también alcanzó variaciones negativas para todos los rubros.

En el segmento de venta de bienes de consumo durables, fuertemente golpeado por la actual recesión, se verificó la caída interanual más pronunciada (-46,2%) y acentuó su caída respecto del desempeño contractivo de finales de 2023. “El sector había dado muestras de estancamiento en el segundo y tercer cuarto del año anterior luego del boom de consumo tras la pandemia”, recordaron desde el Instituto.