¿Para cuándo espera el mercado la salida del cepo?

Las restricciones cambiarias y la acumulación de reservas en el BCRA son seguidas de cerca por el mercado, por su impacto en el nivel de actividad y su correlación con la cotización de activos financieros como los bonos en dólares. Existe consenso en que la velocidad de la recuperación económica se mantendrá moderada mientras existan controles cambiarios tan estrictos y el riesgo país no descienda por debajo de 800 puntos básicos.

Con un nivel de ingresos disponible de las familias que comienza a estabilizarse después del fuerte deterioro sufrido entre noviembre 2023 y marzo 2024, y un nivel de gasto público en franca caída para controlar el déficit fiscal; el Gobierno apuesta a que la recuperación de la actividad provenga de la inversión privada. De allí, la decisión del Gobierno de crear el RIGI con el objetivo de atraer grandes proyectos de inversión con beneficios fiscales, aduaneros y cambiarios.

Sin embargo, cuesta imaginar un aluvión de inversión extranjera directa hasta no tener un régimen cambiario normalizado que permita la libre repatriación de capitales. Al mismo tiempo, con el riesgo país por encima de 1.500 puntos básicos y una brecha cambiaria en torno a 40%, el Gobierno teme apresurarse a levantar las restricciones cambiarias. Es que un paso en falso podría poner en peligro sus dos principales logros obtenidos hasta el momento: el superávit financiero y la desinflación.

Cuesta imaginar un aluvión de inversión extranjera directa hasta no tener un régimen cambiario normalizado que permita la libre repatriación de capitales

Sin cepo, es de esperar que los rendimientos de los bonos locales converjan con los del exterior volviendo insostenible la deuda local, cuyo perfil de vencimiento es más acotado que la externa. Por su parte, si la convergencia del tipo de cambio se da más cercana a la cotización del dólar libre que el oficial, es de esperar un nuevo salto inflacionario por reacomodamiento de precios relativos.

Por lo tanto, el mercado trata de adivinar cual será la próxima movida: ¿El Gobierno se animará abrir el cepo, para permitir el ingreso de capitales, generar confianza y reactivar la economía? ¿El riesgo país reaccionará lo suficientemente rápido como para reabrir el mercado de deuda internacional y permitir el refinanciamiento de los vencimientos? ¿O es más prudente esperar a que el riesgo país caiga primero, la brecha se desinfle y evitar un mayor riesgo de inestabilidad económica? ¿Aguanta el statu quo hasta las elecciones de medio término?

Para poder monitorear esto, se puede calcular cuál es el tipo de cambio oficial, tipo de cambio libre e inflación que igualan el rendimiento de bonos que ajusten por estas variables respecto a un instrumento a tasa fija.

Por eso, en PPI seguimos de cerca la evolución del rendimiento de tres activos particulares: el BPOA7, como termómetro de rendimiento en dólares de corto plazo, el TV25, como instrumento ajustable por tipo de cambio oficial y el TZX25, para monitorear las expectativas de inflación. A su vez, comparamos estos rendimientos con los que puede obtener un inversor invirtiendo en una Lecap de mismo plazo e inferimos cuales son las variables macroeconómicas de indiferencia.

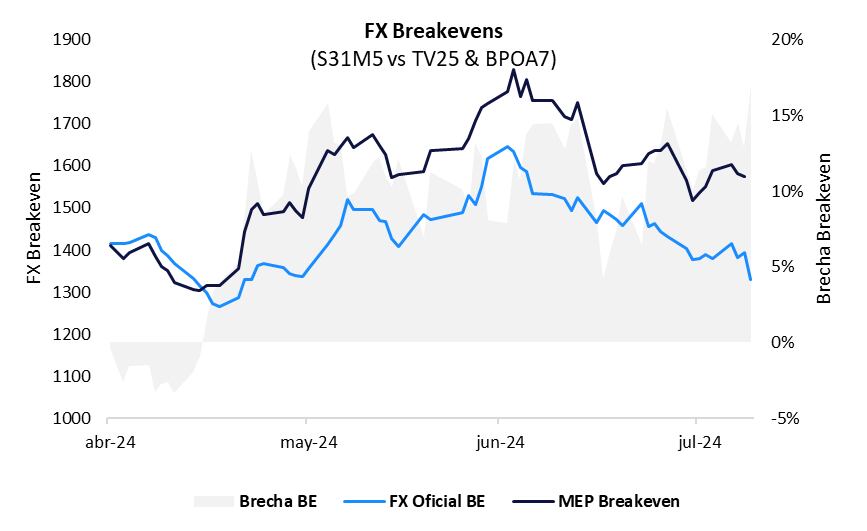

A los precios de cierre del jueves 8 de mayo, estimamos que el mercado de bonos locales esperaba que el tipo de cambio oficial se ubique en $1.330 hacia finales de marzo de 2025, $65 superior a lo que indicaba el mercado de futuros. Por su parte, la cotización esperada del dólar MEP era de $1.558, encontrándose 17% por encima del dólar oficial. En otras palabras, el mercado todavía espera una brecha de esa magnitud para los próximos 9 meses, incluso por encima de la que existe actualmente entre el dólar importador y el libre de 14,3 por ciento.

A los precios de cierre del jueves 8 de mayo, estimamos que el mercado de bonos locales esperaba que el tipo de cambio oficial se ubique en $1.330 hacia finales de marzo próximo

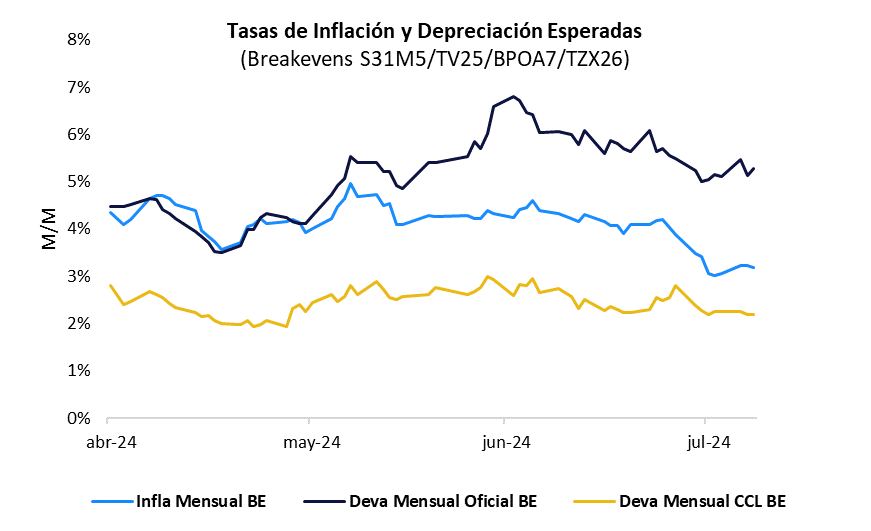

Respecto a la inflación, el mercado espera que continue cayendo progresivamente ubicándose en 3,3% promedio durante el segundo semestre de 2024 y los primeros meses de 2025. A continuación, compartimos un gráfico con la evolución de las expectativas de estas variables.

Seguir la evolución de los distintos puntos de equilibrio (breakevens) es de suma importancia para cualquier inversor activo.

Ello permite:

- incorporar estimaciones de variables macroeconómicas relevantes en tiempo real, y

- detectar divergencias entre el escenario priceado por el mercado y el esperado para tomar decisiones de inversión.

Por ejemplo, si un inversor estuviera convencido que en los próximos meses el gobierno eliminará las restricciones cambiarias podría vender dólares al tipo de cambio MEP, comprar un bono que ajuste por el tipo de cambio oficial (dólar-linked) y ganarse el 17% de brecha que espera el mercado a marzo de 2025.

¿Qué pasará?

La realidad es que no hay consenso sobre la velocidad en la que el Gobierno pretende destrabar la salida del cepo. Las condiciones autoimpuestas sobre la necesidad de cerrar las distintas canillas de emisión y consolidar la desinflación ya parecen estar prácticamente cumplidas. Sin embargo, como vimos, el mercado espera que no suceda antes de marzo de 2025.

Así, el Gobierno continuaría privilegiando la desinflación sobre la recuperación económica, aunque existen dos disparadores que podrían acelerar la situación. Por la positiva, un nuevo acuerdo con el FMI y organismos multilaterales con fondos frescos que recomponga el nivel de reservas podría darle al gobierno la confianza suficiente para intentar salir del cepo sin un salto devaluatorio.

El Gobierno continuaría privilegiando la desinflación sobre la recuperación económica, aunque existen dos disparadores que podrían acelerar la situación

El escenario luce poco probable en medio de las elecciones norteamericanas y con un organismo que siempre se mostró reacio a la intervención en el mercado de cambio, pero no se puede descartar. Por la negativa, un continuo debilitamiento de las reservas podría forzar a salir del cepo y devaluar.

Recordemos que se redujo el plazo mínimo de acceso al mercado de cambios oficial para el pago de importaciones de la mayoría de los bienes, lo que aumentará la demanda de los importadores a partir de septiembre. La mala estacionalidad de las exportaciones agropecuarias en el segundo semestre y los pagos de capital e intereses de la deuda externa de enero 2025 (USD 4.600 millones) presionarán sobre las arcas del Banco Central.

Con reservas netas negativas ya en USD 6.500 millones, son varios los analistas que alertan que las cuentas no cierran. Del otro lado de la vereda, Luis Caputo y Santiago Bausili se muestran mucho más optimistas. La semana pasada aseguraron que esperan que el Banco Central vuelva a recuperar una posición compradora en el MULC (mal llamado mercado único y libre de cambios) durante agosto y septiembre, y que los vencimientos de capital de los bonos en dólares del próximo año y medio estarían cubiertos por un supuesto REPO acordado con bancos.

Como conclusión, el escenario macro futuro luce bastante incierto y las variables dependerán en gran medida de decisiones políticas difíciles de predecir.

El escenario macro futuro luce bastante incierto y las variables dependerán en gran medida de decisiones políticas difíciles de predecir

Por ello, en este momento recomendamos tener una cartera diversificada. En particular, para agosto, nuestra cartera recomendada de bonos en moneda local incluye instrumentos a tasa fija por 60%, sintéticos con dólar futuro 30% y 10% en instrumentos CER con duración media.

El autor es Research Asset Management de PPI (Portfolio Personal Inversiones)