La inflación se redujo al 4% mensual: en qué invertir para ganarle

La inflación alcanzó el 4% en julio, según informó el Instituto Nacional de Estadísticas y Censos (Indec), acumulando un incremento del 263,4% en los últimos 12 meses. Este dato marca una moderación en la aceleración inflacionaria que había alcanzado picos en meses anteriores, aunque todavía mantiene niveles muy elevados en términos anuales. En lo que va del año, el Índice de Precios al Consumidor (IPC) aumentó un 87% en los primeros siete meses.

Frente a este escenario inflacionario, y con la expectativa de una posible continuidad en la desaceleración de los precios, los inversores locales sigue buscando alternativas de inversión para protegerse de la pérdida de poder adquisitivo y, en el mejor de los casos, obtener rendimientos reales positivos.

Una de las recomendaciones más recurrentes en el mercado ante escenarios de alta inflación son los instrumentos ajustados por CER (Coeficiente de Estabilización de Referencia), que permiten a los inversores mantener sus ahorros a la par del incremento en el nivel de precios. Estos bonos, que ajustan sus rendimientos en función del IPC, ganaron popularidad debido a su capacidad para preservar el capital en términos reales. Sin embargo, a medida en que los operadores incorporan expectativas relativamente optimistas sobre la marcha futura de la inflación, la decisión entre tasa y ajuste por inflación se vuelve más difícil.

La clave está en la apuesta. Si se considera que el mercado es demasiado optimista, el ajuste por inflación es la opción a elegir. Si se considera, en cambio, que las previsiones de inflación futura son exageradas, la tasa es la alternativa. A medida que las expectativas cambian, los inversores locales mueven su cartera en una dirección u otra. Ahora, la preferencia parece volver a inclinarse por los títulos ajustados por CER.

Maximiliano Donzelli, Manager de Estrategias de Inversión en IOL Invertironline, destacó el atractivo del bono T4X4, un título ajustable por inflación con vencimiento el 14 de octubre de 2024. “Este bono opera con un volumen considerable y tiene un rendimiento mensual ajustado por CER, lo que lo convierte en una excelente opción para preservar el capital frente a la inflación, manteniendo un rendimiento igual a esta. En un contexto de inflación a la baja, este bono nos permitirá obtener rendimientos en base a la inflación pasada y nos puede servir de cobertura en caso de que la inflación no descienda tan rápido como espera el mercado”, explicó Donzelli. Según sus proyecciones, el rendimiento efectivo mensual del T4X4 es de 3,9%, lo que implica que una inversión de $100.000 podría generar $107.988 al vencimiento.

Delphos Investment también resaltó el atractivo de los bonos CER en su último informe. Según la consultora, “el mercado sigue apostando a una desaceleración de la inflación a partir de septiembre, con un piso del 2,8% mensual en el último trimestre del año”. Esto impulsó especialmente al tramo largo de los bonos ajustados por inflación, que han experimentado un recálculo al alza en sus precios. A pesar de esta corrección, la perspectiva de una inflación en descenso a una velocidad menor a la que aspira el Gobierno mantiene el interés por estos instrumentos.

Pero la tasa fija también tiene sus usos. Para aquellos inversores que prefieren opciones de menor plazo y riesgo moderado, las Letras del Tesoro que emite el gobierno nacional ofrecen alternativas interesantes. Estas letras se caracterizan por capitalizar intereses de forma mensual y devolver el capital íntegro al vencimiento, lo que las convierte en instrumentos atractivos en el corto plazo.

Donzelli recomienda, para quienes busquen inversiones de entre 60 a 180 días, las Letras del Tesoro con vencimiento el 31 de enero de 2025 (S31E5), que ofrecen una tasa mensual del 3,7%. “Esta alternativa supera ampliamente al rendimiento del plazo fijo y permite mantener el poder adquisitivo de los ahorros, con la posibilidad de beneficiarse de una disminución de la inflación en los próximos meses”, señaló. Según sus cálculos, una inversión de $100.000 en este instrumento podría alcanzar un valor de $122.580 al vencimiento.

Para optar entre tasa fija y CER no es necesario ir a bonos específicos, en especial si se trata de inversiones minoristas. Fondos comunes de inversión que invierten en títulos CER o en Lecap del Tesoro (los denominados, en general, “T+1″) son opciones más manejables para pequeños inversores.

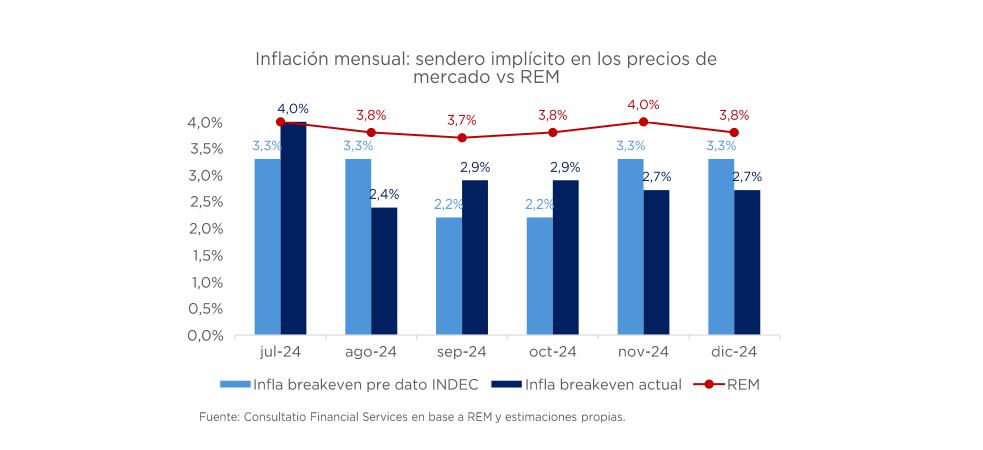

Consultatio Financial Services, en tanto, destacó en su último informe que el mercado le dio un “visto bueno” a los plazos más largos en las últimas licitaciones del Tesoro, reflejando cierta confianza en el plan de desinflación del equipo económico. En concreto, el Ministerio de Economía recibió ofertas por $4,5 billones en su última licitación y adjudicó en su totalidad la Lecap con vencimiento en junio de 2025 a una tasa mínima del 3,95%. “El mercado convalidó plazos más largos y aceptó una tasa mínima que se encuentra por debajo del 4,0% de tasa efectiva mensual, lo que muestra confianza en que el plan de desinflación será exitoso en los próximos meses”, señalaron desde la consultora.

Pero a pesar del aparente optimismo en el mercado respecto a la trayectoria de la inflación, Consultatio Financial Services advierte que el frente cambiario sigue siendo uno de los principales riesgos para el proceso de desinflación. “Con una determinación estoica en el equilibrio de las cuentas públicas, el frente cambiario es el que consideramos el mayor riesgo. Con la actual política de intervención en el paralelo, entendemos que es mucho más probable que las tensiones se expresen como una pérdida mayor de reservas que por una ampliación de la brecha”, advirtieron desde la firma.

Este análisis toma relevancia en un contexto donde los meses más desafiantes para el tipo de cambio son septiembre, octubre y noviembre, debido a la acumulación de pagos de importaciones, la disminución del impuesto PAIS, una actividad económica más pujante y el estacional descenso en las exportaciones. Estos factores podrían generar presiones sobre el mercado de cambios, afectando la estabilidad monetaria y, potencialmente, la evolución de los precios.

Delphos Investment también destacó la importancia de las tasas de interés reales en este escenario, señalando que si bien la licuación de los depósitos parece haber finalizado, las tasas reales positivas todavía no se reflejan completamente en los depósitos a plazo fijo. En cambio, estos rendimientos positivos han empezado a observarse en otros instrumentos como las Lecap emitidas recientemente. “La colocación de la Lecap a junio con una TEM mínima de 3,95% esta semana es un buen ejemplo de esto, considerando un escenario de desinflación para los próximos 12 meses”, indicó la consultora.

De cara al futuro, las expectativas de inflación son variadas. Mientras que algunos analistas del mercado esperan una continuidad en la desaceleración inflacionaria, otros son más cautelosos, especialmente considerando los riesgos asociados al frente cambiario y a las presiones sobre las reservas internacionales.

Consultatio señaló que si bien su escenario base tiende a estar más alineado con las expectativas del mercado, mantienen una visión algo más conservadora para los meses de agosto, noviembre y diciembre. En especial, destacan que la potencial unificación cambiaria hacia finales de año podría alterar las proyecciones actuales de inflación. “Todavía preferimos en general la curva CER”, concluyeron.

Por su parte, Delphos proyecta que la inflación mensual podría estabilizarse en torno al 2,8% en el último trimestre del año, un nivel superior al inicialmente esperado pero que sigue mostrando una tendencia a la baja. No obstante, esta desaceleración podría verse interrumpida por factores externos o internos, como disrupciones en el tipo de cambio o un eventual relajamiento en la política monetaria.