Facturas M: una herramienta de AFIP para combatir la evasión fiscal

Las Facturas M son documentos fiscales que, a diferencia de las A y B, están destinados a aquellos contribuyentes que presentan un alto riesgo fiscal. Fue creado para mejorar el control a quienes, por diversos motivos, son considerados como potenciales evasores.

La AFIP asigna la obligación de emitir Facturas M a ciertos contribuyentes luego de un riguroso análisis y evaluación de su comportamiento fiscal. Esta evaluación incluye aspectos como la consistencia de las declaraciones juradas, el historial de pagos, y otros indicadores que puedan sugerir un riesgo de evasión.

Y según el organismo, un contribuyente pasa a estar obligado a emitir Facturas M cuando se detectan ciertas irregularidades o inconsistencias en su comportamiento fiscal. Algunos de los criterios que pueden llevar a esta decisión incluyen:

- Inconsistencias en las Declaraciones Juradas: Diferencias significativas entre los ingresos declarados y los movimientos bancarios, o entre las compras y ventas registradas, muchas veces se trata de errores insignificantes, como diferencias en decimales.

- Historial de incumplimientos: Antecedentes de falta de pago de impuestos, presentación de declaraciones juradas fuera de término o de errores reiterados.

- Bajo perfil de comprobantes: por montos inferiores a los habituales en su actividad económica.

- Riesgo fiscal alto: Cualquier otro indicador que surja de criterios internos de la AFIP.

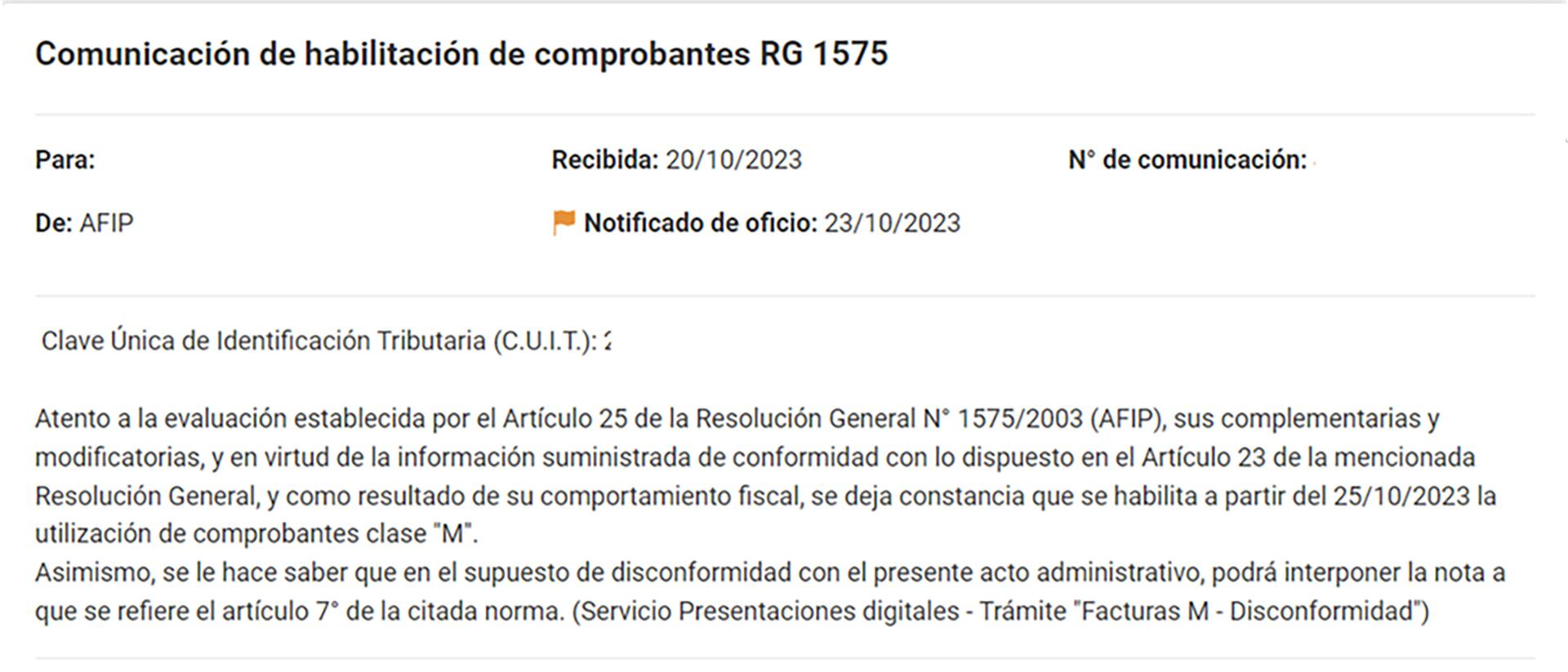

A modo de ejemplo de caso con resultado “Habilitado a emitir comprobantes clase M”:

El contribuyente será notificado al Domicilio Fiscal Electrónico mediante la siguiente notificación:

Para los contribuyentes obligados a utilizar Facturas M, esto puede significar un aumento en la supervisión y en la carga administrativa. Además, las operaciones con este tipo de documento están sujetas a retenciones más altas por parte de los clientes (IVA al 21% y de Impuesto a las Ganancias 6%), lo que puede impactar en la liquidez del negocio.

Por otro lado, esta medida busca incentivar a los contribuyentes a regularizar su situación fiscal. El objetivo final es que, tras un período de cumplimiento y revisión, estos contribuyentes puedan ser recategorizados y dejar de estar obligados a emitir Facturas M.

Mecanismo para reclamar y volver a facturas A

Este proceso incluye:

- Regularización de situación fiscal: El contribuyente debe corregir todas las inconsistencias detectadas por la AFIP, incluyendo el pago de deudas pendientes y la presentación de declaraciones juradas correctas.

- Solicitud de recategorización: Una vez regularizada la situación, el contribuyente puede presentar una solicitud formal a la AFIP para ser recategorizado. Esta solicitud debe incluir toda la documentación que respalde la corrección de las irregularidades.

- Evaluación por parte de la AFIP: Si se considera que el contribuyente ha cumplido con todas las obligaciones y ha corregido las irregularidades, se procederá a la recategorización. En caso de disconformidad, se deberá ingresar al servicio con clave fiscal “Presentaciones Digitales”, opción “Nueva presentación” y seleccionar el trámite “Facturas M – Disconformidad”.

Beneficios para el sistema tributario

Desde el punto de vista de la administración tributaria, las Facturas M representan una herramienta eficaz para reducir la evasión fiscal, ya que promueve la regularización de las actividades comerciales y asegura mayor recaudación de impuestos.

Representan una herramienta eficaz para reducir la evasión fiscal, ya que promueve la regularización de las actividades comerciales y asegura mayor recaudación

Al obligar a los contribuyentes de alto riesgo a operar bajo un régimen más estricto, se minimizan las posibilidades de maniobras evasivas.

Desafíos y críticas al régimen

Algunos sectores critican la medida, argumentando que puede ser excesivamente restrictiva y perjudicial para las pequeñas y medianas empresas que, a pesar de tener irregularidades fiscales, no necesariamente incurren en prácticas evasivas deliberadas.

Asimismo, la designación de contribuyentes para la emisión de Facturas M ha sido objeto de debate, ya que algunos consideran que los criterios utilizados por la AFIP pueden ser subjetivos o inconsistentes.

Como toda medida fiscal, su éxito depende de una aplicación justa y equilibrada, que tenga en cuenta las particularidades de cada contribuyente y sector

En conclusión, si bien las Facturas M son una herramienta clave en la estrategia de la AFIP para combatir la evasión fiscal su implementación ha generado opiniones divididas. Es indiscutible que representan un esfuerzo significativo por parte del gobierno para mejorar la transparencia y la equidad del sistema tributario.

Como toda medida fiscal, su éxito depende de una aplicación justa y equilibrada, que tenga en cuenta las particularidades de cada contribuyente y sector económico.

La autora es Contadora Pública, especializada en tributación y docente UBA