Pato criollo versus cisne negro: ¿dónde estamos parados?

Los últimos altibajos en los mercados globales, impulsados por una combinación de factores geopolíticos, cambios en las políticas monetarias y fluctuaciones en los precios de las materias primas, han transformado el panorama financiero en un desafío para cualquier persona. Sin embargo, al problema global al inversor local argentino se le suman los problemas domésticos por lo cual es fundamental adoptar estrategias adaptativas y bien informadas que no solo mitiguen el riesgo, sino que también aprovechen las oportunidades emergentes.

Dentro de las principales y más conocidas colocaciones financieras existentes, ¿Cuál fue la que mejor rentabilidad presentó desde comienzo del año, en valores reales? El principal dato que se debe tener en cuenta es que la inflación hasta julio fue 83%, y el segundo que cada instrumento presenta sus pros y contra, a saber:

El argentino utiliza el atesoramiento de dólares como herramienta para ahorrar, pero en los siete primeros meses de 2024 se observó que esa opción fue la que más perdió contra la inflación, subió 38,8% en valores nominales, muy por debajo de la variación de precios.

El argentino utiliza el atesoramiento de dólares como herramienta para ahorrar, pero en los siete primeros meses de 2024 se observó que esa opción fue la que más perdió contra la inflación

Si el 2 de enero se decidió colocar $100.000 en un plazo fijo tradicional, renovarlo cada 30 días, teniendo en cuenta los cambios de tasa de interés a partir de marzo, el 2 de agosto retiró $148.600. Como la inflación fue mayor al rendimiento del 48,6%, el plazo fijo licuó el capital del inversor.

En renta variable, si se tiene en cuenta las 2 empresas de mayor volumen de transacción del mercado, que son YPF y Banco Galicia, se observa que la primera tuvo un rendimiento de 55,9% para el período mientras que la segunda superó a la inflación, registrando una suba de 120,1 por ciento.

El Plazo fijo UVA, que tiene la desventaja que debe constituir un plazo mínimo de 180 días, presentó el mejor desempeño, con un incremento del 135,4%, superó en 52,4 puntos porcentuales a la inflación.

Dólar hormiga

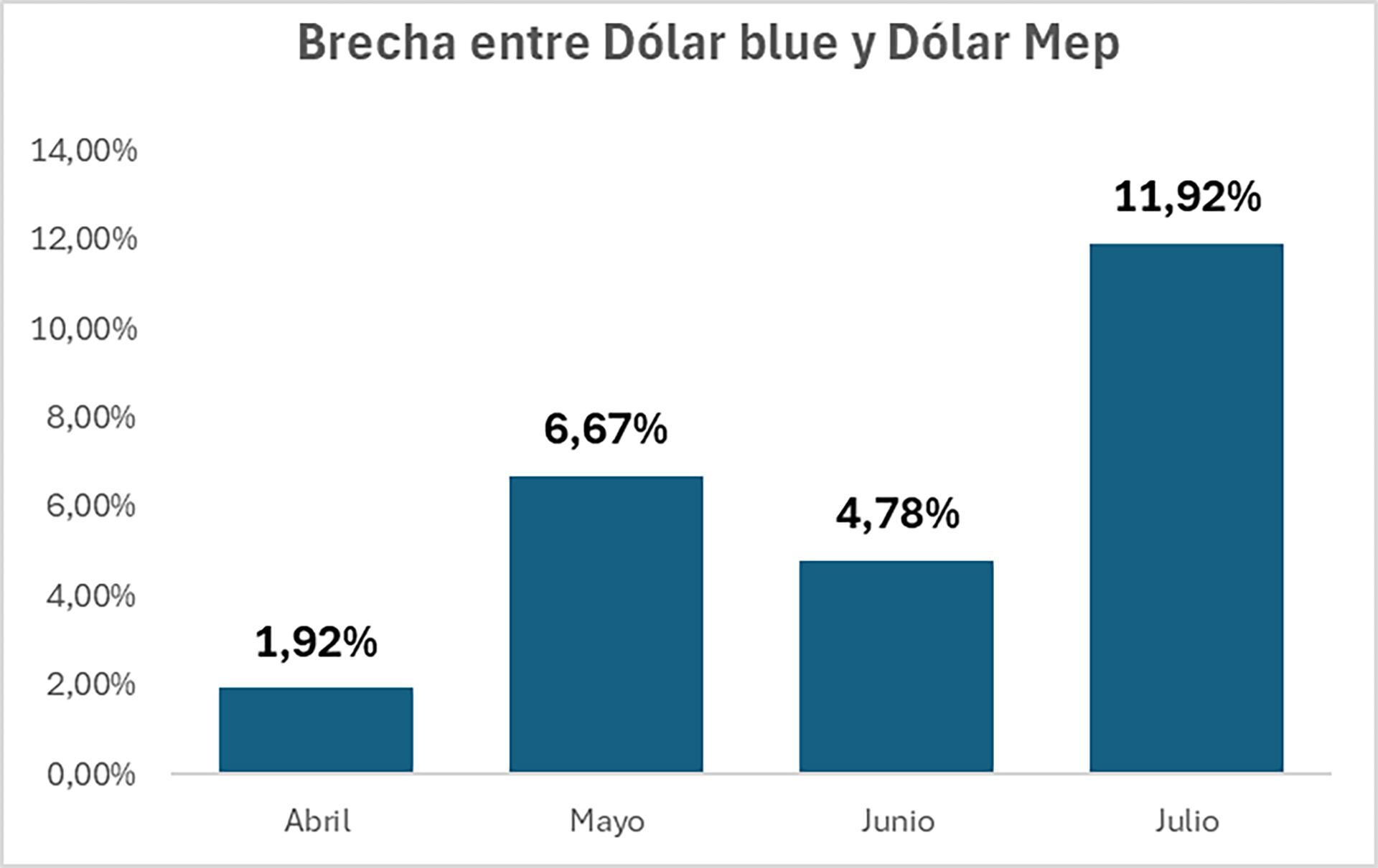

A mediados de julio, el Gobierno decidió intervenir en el dólar MEP, con el objetivo de evitar una disparada mayor en los tipos de cambios alternativos. La polémica de esta decisión de intervenir es que el BCRA pierde reservas, imposibilitando la acumulación para hacer frente a los próximos vencimientos de deuda.

La brecha existente entre dólar libre y el dólar MEP, da lugar a una ganancia prácticamente instantánea, llegando a un máximo de 11,92% el 17 de julio. Hoy las brechas descienden y este arbitraje en el cambio de posición ya no es el mismo.

El BCRA interviene en el dólar Bolsa, comprando y vendiendo bonos, y así mantiene estable el precio de este tipo de cambio, a un costo de drenaje en sus reservas. Esto damnifica las expectativas de poder afrontar los vencimientos de deuda de los próximos meses, aun cuando el Presidente y el ministro de Economía de la nación, aclararon que están los dólares para pagar. A su vez, para el Presupuesto 2025 garantizan superávit fiscal incluyendo el pago de intereses de la deuda.

A pesar de eso, el mercado quiere ver cómo se nutrirán de dólares las reservas del Banco Central de la República Argentina y cómo se saldrá del cepo para libre circulación de los flujos entrantes y saliente de la divisa norteamericana, ya sin regulación ni intervención en el mercado.

La Argentina no estuvo exenta de la caída mundial en los mercados que se registraron el 5 de agosto. Las plazas emergentes, como el país, son particularmente vulnerables en este contexto de tasas de interés altas e incertidumbre. Mientras que los bonos locales se hundieron entre 4% y 6%, el Riesgo País trepó a 1.729 puntos básicos, su nivel más alto desde febrero de este año. Frente a este evento, los capitales van hacia los países que ofrezcan mejores rendimientos y más seguros.

Desafíos como oportunidades únicas

La economía de Argentina, con su potencial de crecimiento y recursos naturales abundantes, ofrece un terreno fértil para inversores dispuestos a navegar por sus complejidades. La volatilidad económica y las fluctuaciones políticas son riesgos inherentes, pero una comprensión profunda del contexto local y una estrategia de inversión bien fundamentada pueden mitigar estos desafíos.

La economía de Argentina, con su potencial de crecimiento y recursos naturales abundantes, ofrece un terreno fértil para inversores dispuestos a navegar por sus complejidades

El Pato criollo local se enfrenta al Cisne negro global. En este entorno dinámico, los inversores que logren equilibrar la cautela con la audacia podrán encontrar oportunidades valiosas aún en un proceso de transición hacia los equilibrios macroeconómicos que requiere la economía para hacer de los fundamentos hechos que avalen las oportunidades en rendimientos reales de los activos argentinos, aún muy por debajo de sus posibilidades tanto en bonos como acciones.

Hay dos visiones en juego: una expectante que el aterrizaje salga bien y otra que ve un choque hacia adelante. Justamente en eso se basa la incertidumbre. Se pueden ganar certezas día a día y perder todo ese optimismo de un día para el otro. Argentina está en ese umbral fino y delicado para transitar su crisis.

El autor es Analista económico