Jubilaciones: el peor escenario fiscal sería que el Congreso no insista con su proyecto de movilidad, pero rechace el DNU del gobierno

El presidente Javier Milei vetó la semana pasada, por el costo fiscal que implica, la nueva ley de movilidad jubilatoria sancionada por mayoría en el Congreso que buscaba recomponer los haberes de los jubilados. Pero si la tensión con la oposición recrudece existe el riesgo de que el impacto sobre las cuentas públicas sea aun mayor.

El proyecto vetado significaba una mejora de 8,1% ($44.000) en el haber promedio, incremento que se reduce a 4% ($14.700) cuando se considera el bono de $70.000 mensuales que se paga a las jubilaciones mínimas.

La fórmula que establecía era una actualización mensual de las jubilaciones en base al último dato disponible de variación del Índice de Precios al Consumidor (IPC). La iniciativa de la oposición también prevé una compensación extra -o “empalme”- del 8,1% para todos los jubilados, dado que el gobierno otorgó un 12,5% de recomposición en abril que no cubre el 20,6% de inflación de enero, mes que el gobierno dejó fuera para la actualización de su fórmula.

La norma también prevé un adicional del 50% de la variación entre la Remuneración imponible promedio de los trabajadores estables (Ripte y el IPC para habilitar la posibilidad de mejorar las jubilaciones en contextos de crecimiento económico. De este modo, la inflación, que viene presentando una sostenida desaceleración, no se convertiría en un un techo para los haberes.

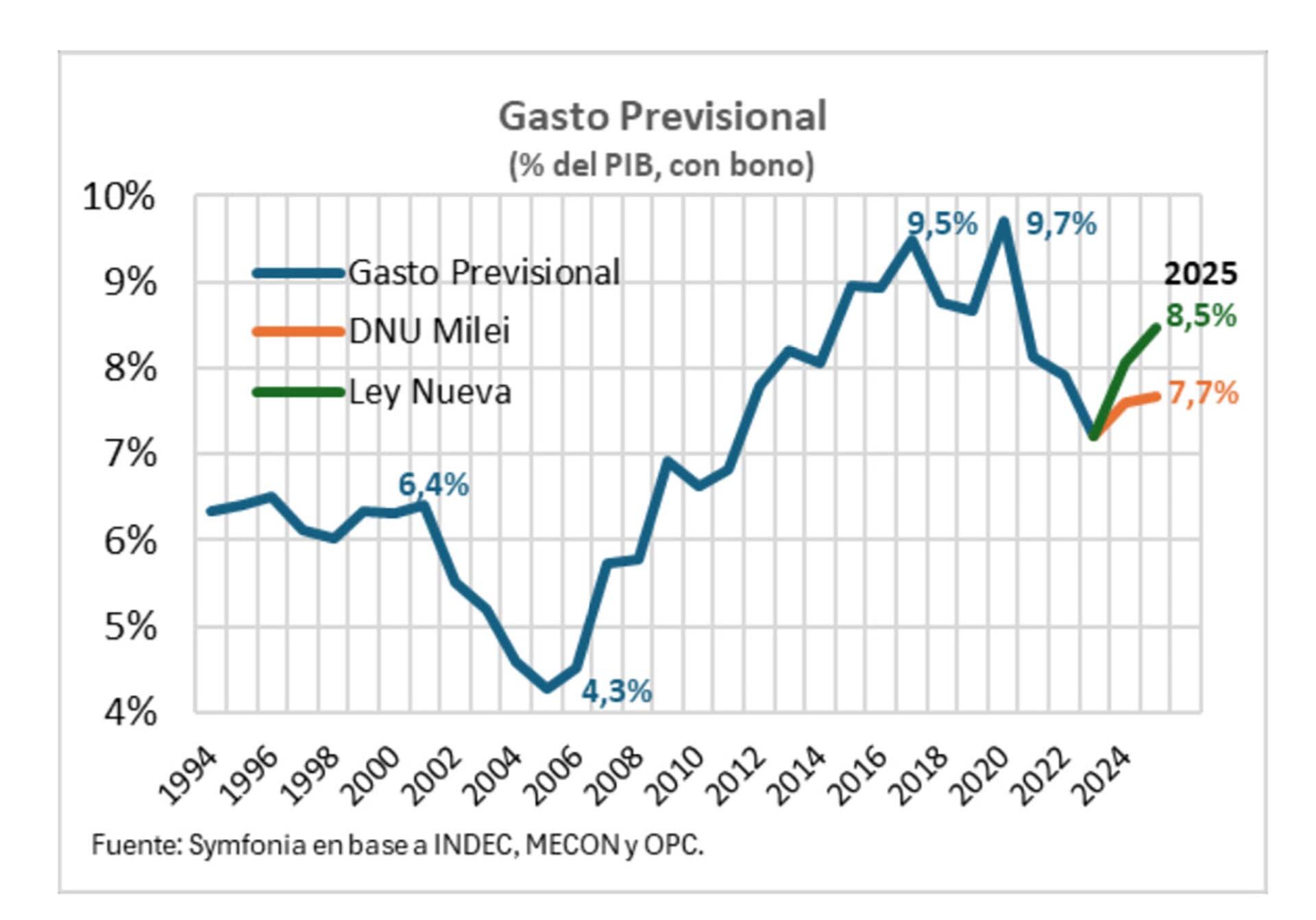

El principal argumento del Gobierno para rechazar esta recomposición es el impacto fiscal que tendrá en un contexto en que el gasto real en jubilaciones disminuyó drásticamente en el primer semestre y posibilitó, en parte, el tan deseado y prometido superávit fiscal. De acuerdo a la Oficina de Presupuesto del Congreso (OPC), el costo para el fisco de la nueva ley equivale al 0,43% del PBI en 2024 y de 0,8% del PBI para el 2025, suponiendo que no se mantiene el bono de 70.000 pesos.

Así, de acuerdo a estimaciones de la consultora Symfonia, para este año y para 2025 el gasto total en jubilaciones alcanzaría 8,05% del PIB y 8,48% del PIB, respectivamente, “revirtiendo en dos años gran parte de la baja observada en el gasto previsional desde 2017 (salvo en 2020 por el impacto de los mayores gastos por la pandemia) cuando alcanzó su máximo histórico del 9,5% del PIB”.

El problema es que si en el Parlamento la oposición no logra reunir los dos tercios que se requieren en ambas cámaras para insistir con el proyecto o si decide simplemente no hacerlo y rechazar el DNU 274/2024 del Gobierno que estableció en marzo pasado la fórmula de actualización actual, eso implicaría volver a ley anterior y la presión sobre las cuentas públicas sería mayor.

“Si la oposición no consiguiera la mayoría requerida, el Gobierno se expone a que el Congreso directamente rechace el DNU 274/2024 de marzo pasado, retrotrayendo la situación a la ley vieja. Este escenario, no muy improbable si el Gobierno no muestra alguna flexibilidad, sería el peor para el oficialismo, porque la restitución de la vieja formula tendría un impacto fiscal en 2025 de aproximadamente de 1,5% del PIB respecto del DNU 274/2024 y de algo menos de 1% del PBI más que la ley vetada”, señala el informe de la consultora.

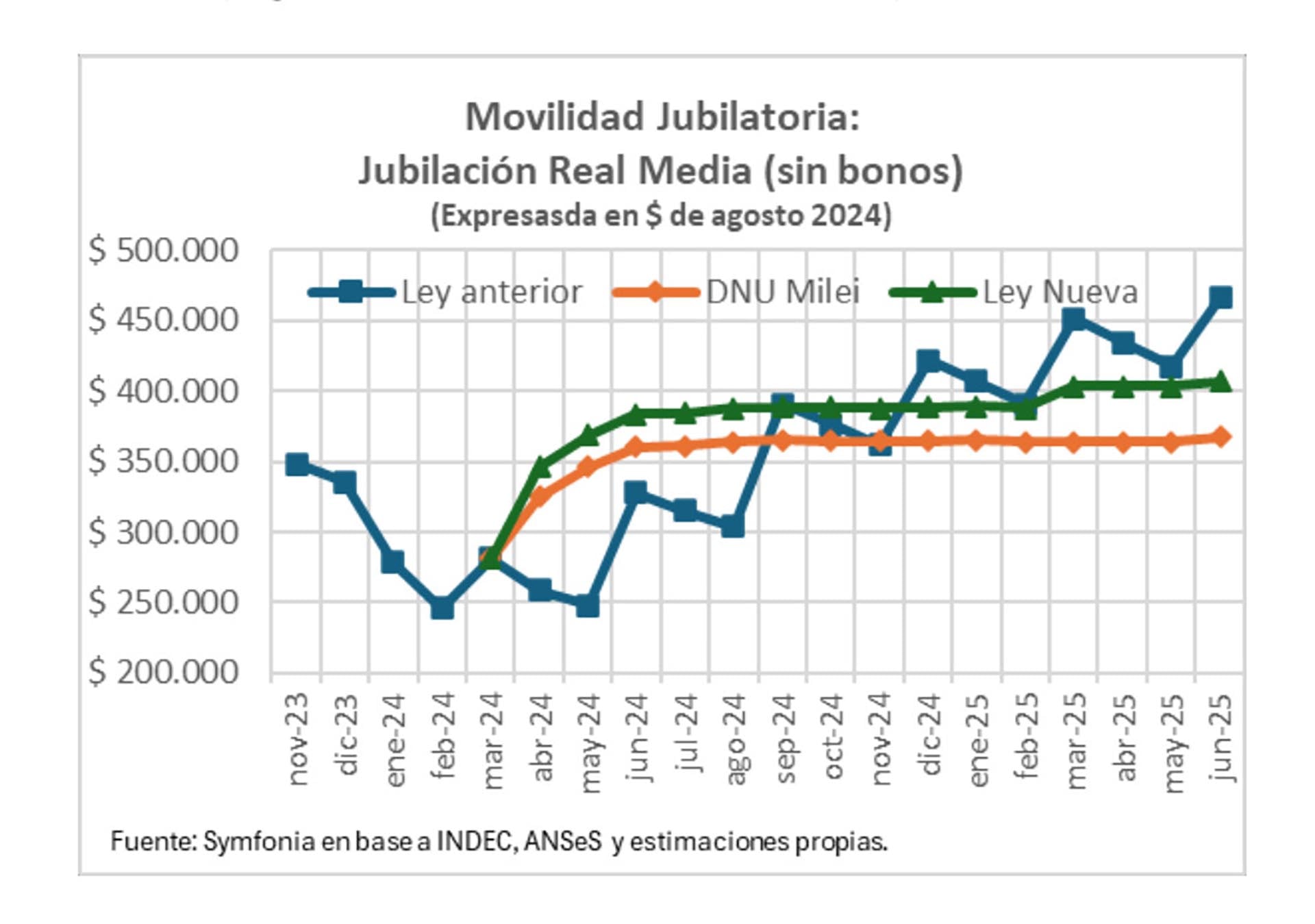

Dicha ley disponía una fórmula de actualización trimestral en base al 50% del aumento en la recaudación de la ANSES y un 50% por la variación salarial a partir de los datos del Indec o de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), dependiendo del que resulte más alto.

“Las jubilaciones reales con el actual esquema del DNU 274/2024 se encontrarían en junio de 2025 un 5,6% por encima de los niveles de noviembre de 2023, pero con la ley vetada la mejora se amplía a 16,9%, diferencia que alcanza a 34,0% si consideramos la diferencia la ley previa al DNU 274/2024 (vigente hasta marzo de este año)”, señaló Symfonia.

El principal motivo por el que esta ley no se mantuvo es porque los jubilados venían perdiendo poder adquisitivo debido a que la inflación era alta. Pero en un escenario de desaceleración del nivel general de precios, la vieja ley es más beneficiosa.

Por otra parte, el estudio advirtió que los riesgos de judicialización sobre el DNU 274/2024, y su consecuente impacto negativo sobre las cuentas públicas, son mucho mayores a tener una norma aprobada por el Congreso, lo que deja mas expuesto al Estado Nacional a mediano plazo.

Cabe destacar que otro de los argumentos del Gobierno para vetar la nueva ley de movilidad es que que el proyecto no cumple con el artículo 38 de la ley de Administración Financiera (24.156) que establece que cualquier ley que autorice gastos no previstos en el Presupuesto debe contemplar su fuente de financiamiento especifica

Desde la oposición aseguran que tiene los recursos por el restablecimiento tanto del Impuesto a las Ganancias como al Tabaco. Otro argumento es que el costo de cambiar la movilidad jubilatoria se podría pagar manteniendo sin cambios Bienes Personales, impuesto que se redujo con la Ley Bases.

A su vez, Symfonia aseguró: “El argumento del Gobierno desconoce que fue la propia oposición la que incluyo en el debate parlamentario de la ley Bases la revisión total de los gastos tributarios vigentes en los distintos esquemas de promoción económica y otros beneficios impositivos que suman aproximadamente 4,7% del PIB según las propias estimaciones oficiales, como un mecanismo para financiar genuinamente un ajuste socialmente más balanceado y equitativo, sin vulnerar ni poner en riesgo el objetivo, que compartimos, de alcanzar el equilibrio fiscal este año”.