Cuál es la inversión que ganó casi 10% por la promesa de Luis Caputo de llegar a una inflación mensual de 1 por ciento

Las palabras del ministro de Economía, Luis Caputo, parecieron tener peso en los ánimos del mercado local. Una reunión con brokers del país celebrada en la última semana generó un cambio de expectativas inmediato cuyos resultados quedan por verse, pero al menos tuvieron la fuerza suficiente como para mover las carteras de los inversores locales.

Entre varias promesas, como que los dólares para pagar los próximos tres grandes vencimientos de deuda soberana están poco menos que garantizados, un “target” de dólar financiero en torno a $1.000 y otras variables, Caputo arrojó sobre la mesa una muy optimista expectativa de inflación.

Palabras más, palabras menos, el ministro le dijo a los hombres de negocios presentes que espera para septiembre una inflación con un 1 adelante o incluso con un 0 adelante. La cifra está muy lejos del 4,6% que arrojó la mediana de respuestas en el último Relevamiento de Expectativas de Mercado del BCRA (REM), que esperaba para ese mes 4,6% (4,4% si se toma a los 10 pronosticadores más precisos).

El movimiento en el mercado se vio de inmediato. En la semana que pasó, los inversores no pararon de deshacerse de bonos ajustados por CER, el índice que sigue al curso de la inflación, para cargar sus carteras con Letras del Tesoro, Lecap a tasa fija. El movimiento es claro: la inflación, pensaron quienes hicieron el trade, no va a ser tan alta como se creía, con lo cual un título a tasa fija puede rendir más que uno que ajusta por el ritmo de avance de los precios.

“Esta dinámica conjunta entre estos dos tipos de activos refleja la expectativa del mercado de una desaceleración más profunda de la inflación durante el resto del año”, analizó un reporte de Portfolio Personal Inversiones (PPI).

Un título a tasa fija puede rendir más que uno que ajusta por el ritmo de avance de los precios

A medida que los inversores vendían títulos CER, sus precios bajaban y su tasa de rendimiento subía. A la inversa, las compras de Lecap hicieron subir los precios de las Letras a tasa fija y caer sus rendimientos. Todo en un par de ruedas. Un bono CER como el TX28 pasó de rendir 8,5% anual a fin de la semana pasada a quedar en torno a 12% al cierre de esta última.

La Lecap a septiembre, mientras tanto, hizo el movimiento inverso. Las compras elevaron sus precios y, como resultado, sus tasas se achicaron. Pasó de ofrecer un rendimiento del orden del 61% a cerrar este viernes cerca del 51% nominal anual.

“La migración de CER a tasa fija se da porque, de alguna manera, se le otorgó credibilidad al ministro. Cuando comenta que la inflación de septiembre, si bien no hace referencia como sí la hace el Presidente Milei a la inflación núcleo sino respecto a la inflación en nivel general, Lo que comentó es que muy probablemente la inflación de septiembre comience con uno o incluso comience con cero”, dijo Juan Manuel Truffa de Outlier.

La tendencia había empezado antes, con el anuncio de la emisión cero -la intervención en el dólar contado con liquidación con venta de divisas compradas en el mercado oficial para frenar a cero la emisión monetaria y controlar la brecha cambiaria- que había dado señales de que las reservas y la salida del cepo no parecían ser la prioridad número uno del Gobierno.

“El contexto actual muestra un gobierno que evidenció que su prioridad, en el corto plazo, es mantener un sendero de inflación decreciente, aún si eso es logrado a costa de una debilidad en la posición de reservas internacionales. El mercado da cuenta de ello, con un fuerte castigo a los papeles CER, y Globales que aún siguen lejos de los máximos de abril, aún con el gobierno intentando mostrar señales de que el pago de enero 2025 no corre riesgo. Además, el anuncio de ventas de contado con liquidación y dólar MEP por parte del gobierno puso atractivo al carry de corto plazo, con las tasas de Lecap comprimiendo”, analizó Grupo SBS.

Los inversores minoristas gozaron apenas de este proceso. Sólo los fondos comunes de inversión que invierten en Lecap lo disfrutaron. Por ejemplo, el Balance Performance II ganó 8,4% en apenas 8 días. Para dar una referencia, un plazo fijo al 35% anual paga en 30 días 2,8 por ciento.

La estrategia convence, y no tanto. Los inversores compran encantados los papeles a tasa fija, pero miran con preocupación las reservas en el BCRA, bajan los bonos en dólares y sube el riesgo país por encima de los 1.600 puntos básicos (16% anual en dólares de sobre tasa, respecto del rendimiento del Bono del Tesoro de los EEUU).

Los inversores compran encantados los papeles a tasa fija pero miran con preocupación las reservas en el BCRA

Pero si la preocupación es en el frente externo, en materia de inflación parece que los mercados le dan la derecha a Caputo. Los números, hasta el momento, muestran eso. Por un lado, las expectativas de inflación de las consultoras ya marcan un rango de entre 3,5% y 4,4% para el dato de julio. Esto es menos que el 4,6% de junio.

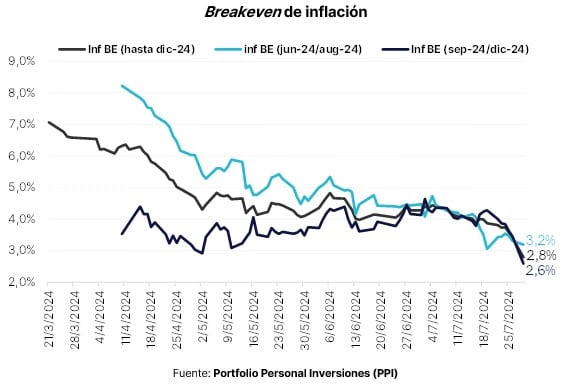

Pero hay más. La existencia de títulos a tasa fija, como las Lecap, y ajustados por CER, permite ver otras expectativas que nadie diagrama. Más que estimaciones, son resultado de cómo se invierte. En qué ficha se pone la plata.

Eso es así porque dada una expectativa de inflación hay un precio para los títulos a tasa fija y a para los activos CER de plazos similares en el que es indiferente invertir en uno o en otro. Una relación entre tasa fija e indexación por inflación que, si el índice de precios marcha como se espera, hace que los dos activos paguen lo mismo. Lo llaman niveles de indeferencia o expectativa de inflación breakeven. Y ese indicador muestra una baja sustancial.

“Si observamos la evolución breakeven de inflación podemos apreciar esta conclusión, ya que la inflación promedio hasta diciembre está priceada en 2,8% mensual”, consignó PPI