El primer semestre de Milei: radiografía del ajuste

El cierre fiscal de junio reflejó un fuerte superávit acumulado de las cuentas públicas y se consolidó, sin dudas, como uno de los pilares de la “economía de Milei”. Más aún, puesto en perspectiva, el primer semestre de 2024 mostró un drástico cambio en la historia reciente del país (y, quizás, no tan reciente también).

En la primera mitad de este año, el ministro Luis Caputo alcanzó un superávit primario de $6.954 millones, siendo la segunda vez en los últimos 10 años que se logra un número positivo en ese período. Cabe decir que la otra vez fue en 2019 cuando, a valores de 2024, se logró un superávit de $790 millones.

Más aún, el resultado global (aquel que, a diferencia del primario, incluye el pago de intereses en los gastos) presentó también valor positivo, con $2.572 millones. Para poner en perspectiva, utilizando valores de este año, lo más cerca que se estuvo de esto fue (también) en 2019, con un rojo de $7.500 millones.

La magnitud de la consolidación fiscal queda completamente expuesta cuando se considera que el déficit global promedio de la década, a valores de 2024, fue de $11.500 millones, con un máximo que superó los $21.000 millones en 2020, cuando se desató la crisis del Covid-19.

La magnitud de la consolidación fiscal queda completamente expuesta cuando se considera que el déficit global promedio de la década

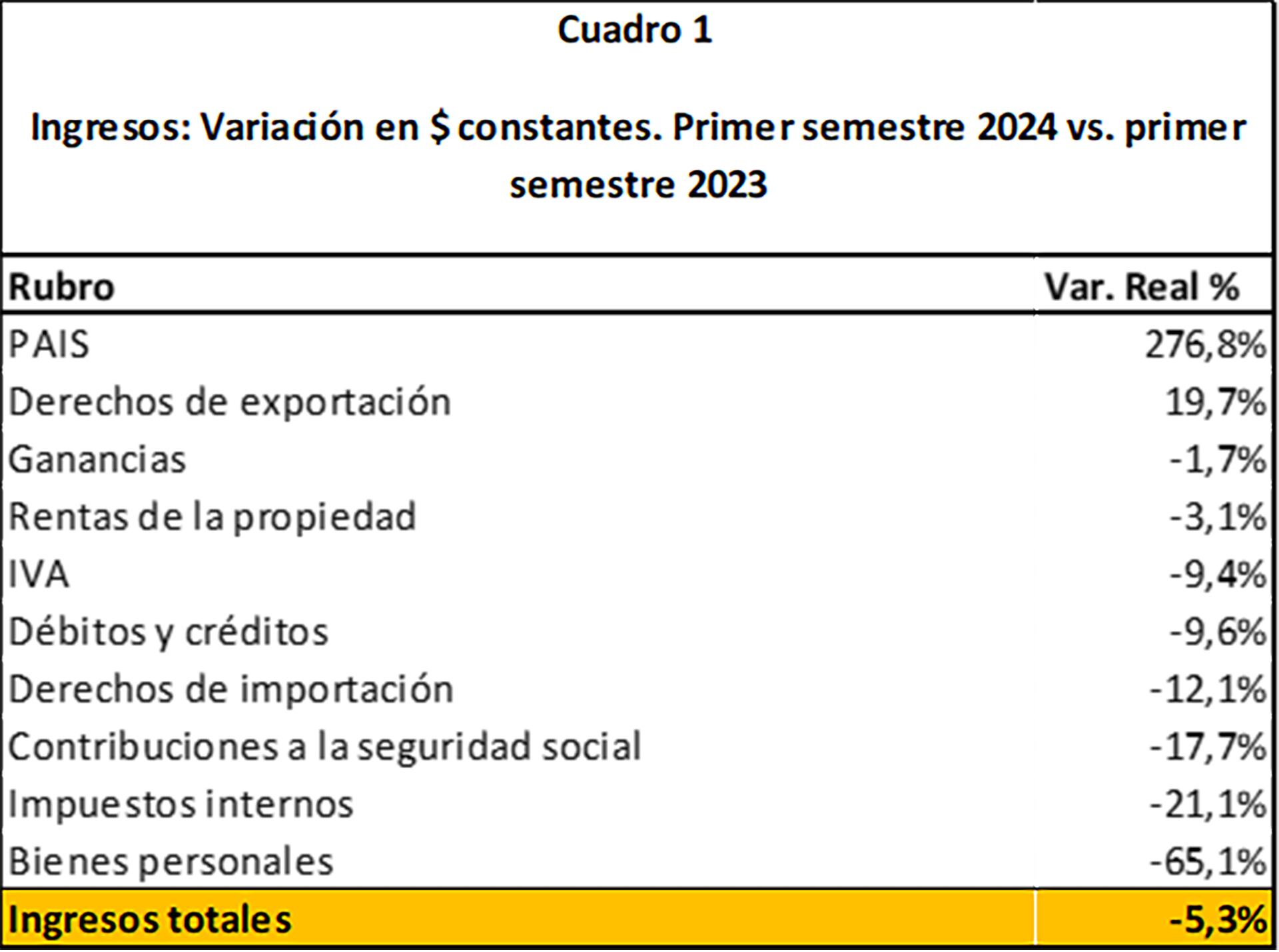

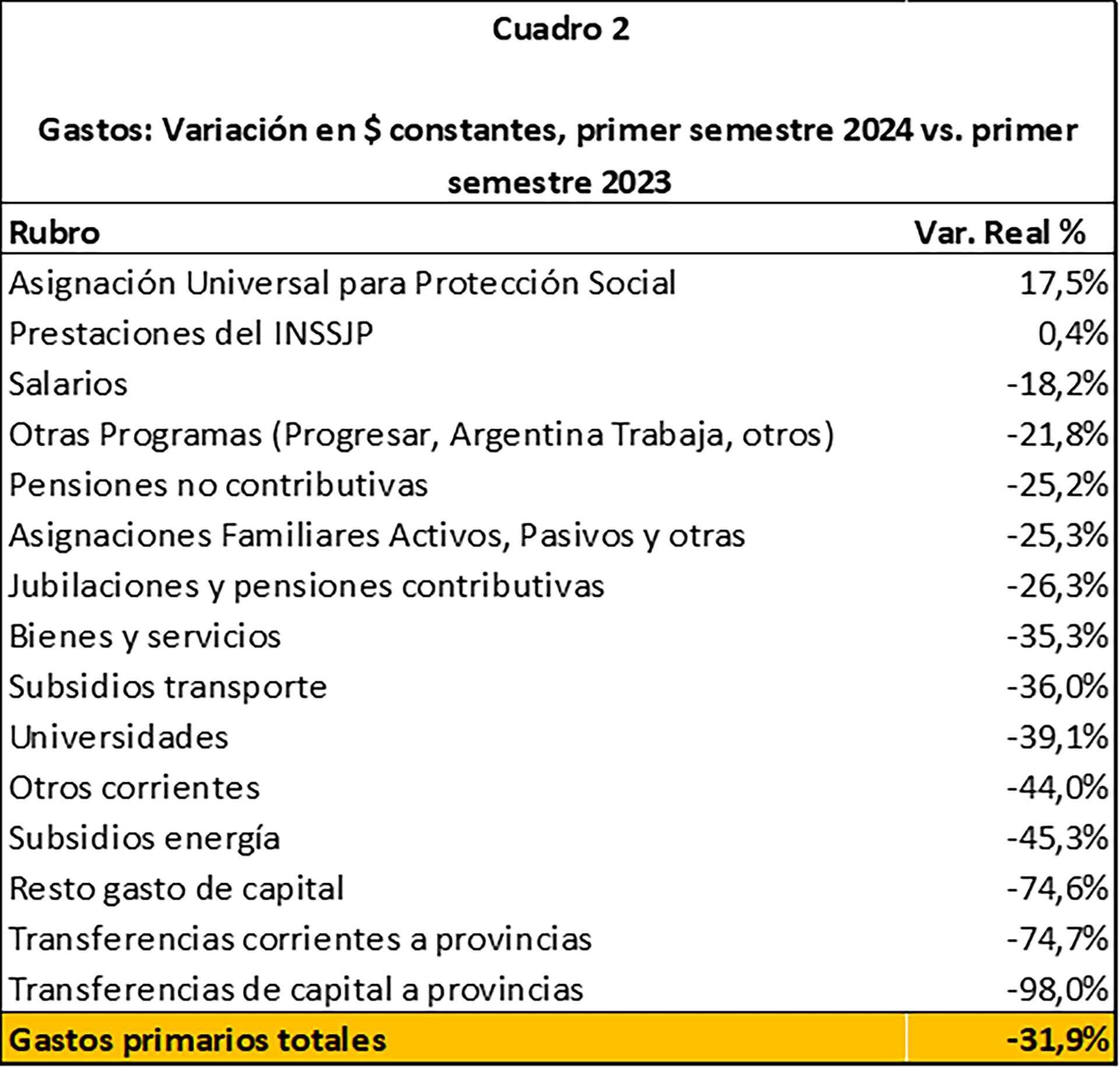

Debe destacarse que la mejora del resultado fiscal en los primeros seis meses del año se dio con una baja en los ingresos reales, de modo que la contracción del gasto fue incluso superior a la mejora observada en los resultados mencionados. Mientras que los ingresos cayeron 5,3% en moneda constante, el gasto primario (es decir, las erogaciones totales excluyendo el pago de intereses) se contrajo en casi 32% con respecto a 2023.

¿Por dónde pasó la motosierra?

Usar medidas agregadas y pensar en promedios puede llevar al error de creer que es resume la realidad del sector público. Los datos del primer semestre del actual gobierno reflejan que, tanto del lado de los ingresos como del lado de los gastos, hubo “ganadores y perdedores” (queda para el lector la interpretación de qué es ganar y perder en este contexto). En resumen: ajuste sí, tabla rasa no.

Por el lado de los ingresos, como se mencionó más arriba, hubo una caída en términos reales.

Se destaca aquí la fuerte contracción en la recaudación de Bienes Personales. La misma superó a la disminución del resto de las fuentes de ingresos, muy afectadas por la caída en la actividad económica y el deterioro consecuente de su base imponible.

No obstante, hubo dos rubros que crecieron de forma considerable. Dada la devaluación oficial, los derechos de exportación aumentaron este año. Más espectacular aún es el aumento del Impuesto PAIS, dada la brecha y el mayor alcance en términos de transacciones que se incluyeron en su base imponible para este ejercicio. No hay dudas de que éste ha sido un componente relevante del ajuste y que, de cara a 2025, el Gobierno deberá pensar cómo compensará la potencial baja de su recaudación.

Sin dudas, resulta difícil creer que las provincias no pedirían alguna participación si pasase por el Congreso su renovación a fin de este año; pero, además, sostener este tributo implicaría sostener un sistema cambiario que dista mucho de ser el ideal (más aún para un gobierno que se define pro-mercado).

Por su parte, los gastos vieron una caída en casi todas las partidas, que promedió 31,9% en términos reales entre el primer semestre de este año y el mismo período del año pasado. En este contexto, las transferencias a las provincias tuvieron una drástica reducción (las destinadas a compensar las cajas previsionales no transferidas recibieron $0 en lo que va del año; a su vez, de las destinadas a obra pública provincial, se eliminaron casi en su totalidad).

También la inversión ejecutada por el gobierno nacional cayó en casi tres cuartas partes. Debe mencionarse, además, que los subsidios a la energía cayeron más que el promedio.

Por otra parte, los gastos de funcionamiento (bienes y servicios), así como las universidades y subsidios al transporte, tuvieron cambios cercanos a la “regla general”. A su vez, las jubilaciones y pensiones contributivas también podrían ubicarse en esta categoría.

Por otra parte, se vieron relativamente menos afectados por el ajuste los salarios y, especialmente, la Asignación Universal para la Protección Social (que está formada mayormente por la popularmente conocida “Asignación Universal por Hijo” o “AUH”). Esta última presenta un gasto que es incluso superior al del año pasado, compensando más que proporcionalmente el salto inflacionario.

Podría resumirse que el ajuste tuvo su mayor impacto en la relación con las provincias y la obra pública. Mientras que las partidas políticamente más sensibles han sido, de manera esperable, las más resistentes a los dientes de la motosierra. Y a las hojas de la licuadora.

¿Quiénes aportaron más a la consolidación?

Es importante distinguir lo cualitativo de lo cuantitativo. Es decir, existen ajustes que son relevantes como señal a un determinado sector, pero cuya relevancia en la consolidación fiscal es menor. Por el contrario, algunas líneas presupuestarias, con menor esfuerzo relativo, logran mayor impacto en las cuentas públicas.

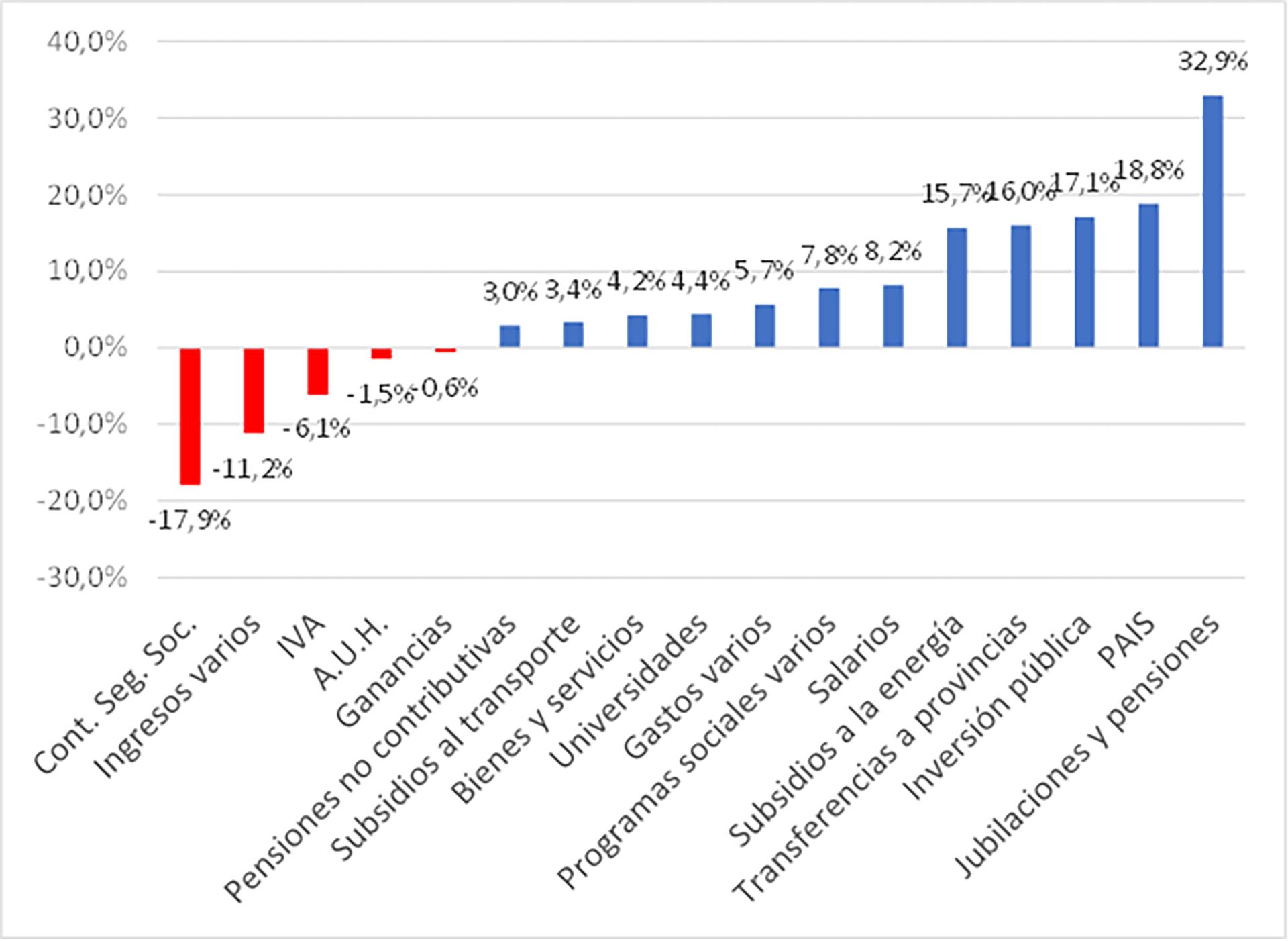

Por eso es conveniente desagregar el aporte de los distintos rubros de ingresos y gastos a la mejora en el resultado primario entre el primer semestre de 2023 y el mismo período de 2024 (unos $14.500 millones, a valores de este año).

Es conveniente desagregar el aporte de los distintos rubros de ingresos y gastos a la mejora en el resultado primario

Casi un tercio de la consolidación fiscal provino del ajuste en las jubilaciones y pensiones contributivas. Esto refleja la magnitud de estas partidas, toda vez que habiendo ajustado menos que el promedio, generaron el mayor ahorro (por mucho) de este semestre.

Se destaca también, con 18,8% del aporte a la mejora fiscal, el Impuesto PAIS, seguido por el ajuste en inversión pública (ejecutada por el gobierno nacional, es decir, excluyendo las transferencias que se envían a provincias para que realicen obras), las transferencias a provincias (para gasto corriente y de capital) y los subsidios a la energía.

Por su parte, los salarios públicos del gobierno nacional aportaron 8,2% de la corrección fiscal (es importante tener presente que, si bien son un elemento muy citado cuando se discute “la estatización de la economía”, su relevancia presupuestaria a nivel nacional no es comparable con la que tiene a nivel provincial, donde se incluyen las remuneraciones de docentes, policías y médicos).

Por otra parte, varios componentes hicieron un aporte negativo a la corrección. Es decir, empeoraron el resultado fiscal primario entre el año pasado y este. Naturalmente, los componentes de ingresos (excluyendo el citado Impuesto PAIS) se vieron afectados por la caída de la actividad, resintiendo los recursos. Se destaca entre los componentes “negativos” la Asignación Universal para la Protección Social (que está formada mayormente por la AUH), cuyo aumento real equivale al 1,5% de la mejora del balance primario.

Conclusión

No hay dudas de que el ajuste fiscal que llevó a cabo el nuevo gobierno en su primer semestre es de una magnitud que sorprende a propios y extraños.

Tampoco quedan dudas que el equilibrio fiscal es un pilar de la política económica y que se han maximizado los esfuerzos por alcanzarlo.

No obstante, las formas importan. No sólo por el impacto inmediato en el desempeño de la economía argentina, sino también por la sostenibilidad y consecuencias de largo plazo. En este sentido, diferenciar ajustes permanentes de ajustes transitorios y/o generación de deuda flotante (por pagos “pisados”) es un tema que no debe descuidarse.

Una política fiscal disciplinada es condición necesaria para estabilizar la macroeconomía. En cuanto al gasto previsional, el marco institucional permite suponer que se trata de una reducción permanente y no de un parche transitorio. Por el contrario, queda la incógnita sobre la sostenibilidad del ajuste sobre la inversión pública y su eventual reemplazo por la privada.

En materia de fondos destinados a las provincias, cuyo ajuste fue drástico, corresponde hacer una aclaración similar en las partidas destinadas a obra pública. Más aún, los recursos orientados a compensar las cajas previsionales no transferidas fueron nulos en todo el semestre y resulta razonable pensar que esto se va a revertir en algún momento (incluso, compensando la sequía de estos primeros meses).

Debe considerarse que el resultado global a futuro deberá incluir los intereses de deuda que recientemente pasó al Tesoro

En cuanto al ajuste en el funcionamiento y salarios, parece ser parte de la corrección del excesivo estatismo argentino de las últimas décadas, y seguramente se sostenga (al menos parcialmente).

Por su parte, los ingresos que cayeron por efecto de la baja en la actividad seguramente reviertan este proceso en el futuro. No obstante, una parte considerable se perderá cuando el Impuesto PAIS desaparezca, producto de una necesaria normalización cambiaria.

Por último, debe considerarse que el resultado global a futuro deberá incluir los intereses de deuda que recientemente pasó al Tesoro.

En conclusión, el esfuerzo fiscal consolidado es un hecho indiscutible. No obstante, los matices e incógnitas a futuro refuerzan la importancia de seguir con atención el desempeño presupuestario en los próximos meses. Más aún cuando la luna de miel del comienzo de gestión vaya llegando a su fin y las elecciones de medio término aparezcan en el horizonte.

El autor es Economista de FIEL, esta columna se publicó en Indicadores de Coyuntura 666 de la Fundación FIEL