¿La actividad repunta en mayo?: los industriales esperan una tibia mejora pero temen por el impacto de las importaciones

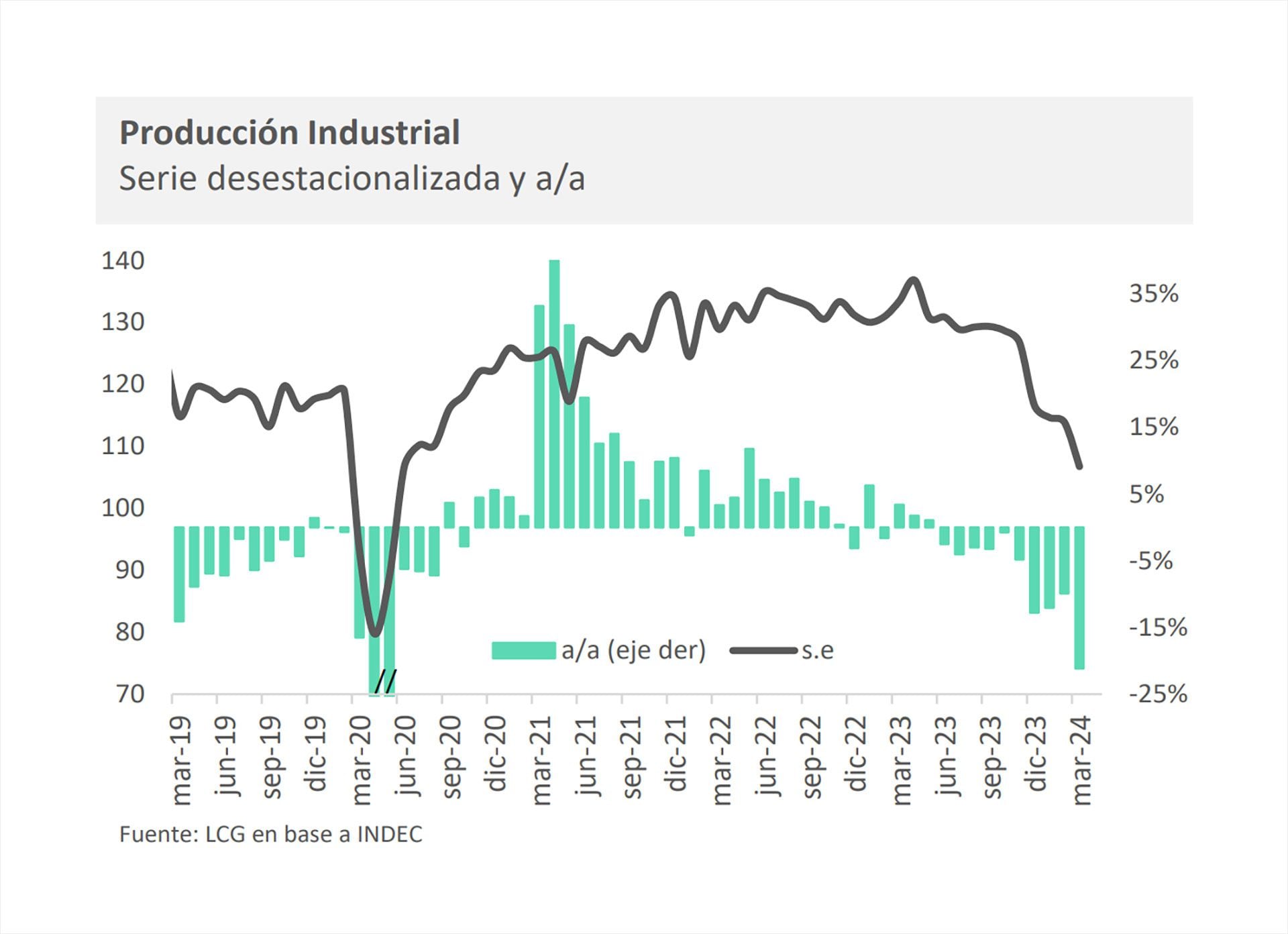

El desplome de la actividad industrial registrado en marzo fue peor de lo esperado. Las consultoras privadas que lo miden habían informado bajas de 13% y el Indec oficializó este miércoles una contracción interanual del 21,2%, además de una caída mensual del 6,3%. Panorama drástico, afirman en la UIA. Los datos de abril todavía se desconocen, pero habría sido un mes similar al anterior en términos de actividad industrial, o incluso algo todavía peor.

La gran pregunta que se están haciendo los industriales es qué pasará este mes, frente a un escenario de consolidación de la baja inflacionaria, inicio de recuperación del salario real y reducción de las tasas de interés, que podrían empezar a impulsar una tibia recuperación del consumo. ¿Habrá sido abril el piso a partir del cual la actividad manufacturera comience a levantar de a poco? En algunos sectores, ya en el cuarto mes del año se notó una mejora en la comparación mensual, mientras que en otros recién este mes podría verse alguna mejoría.

“Una cosa es atrasar el tipo de cambio con actividad y cierta administración del comercio, y otra es hacerlo sin actividad y con apertura importadora”, dijo una alta fuente de la UIA

Sin embargo, entre los industriales reina la preocupación respecto del tema cambiario y la política en favor de impulsar la mayor competencia mediante la importación. La rebaja arancelaria para lavarropas, heladeras y neumáticos de camiones que comenzó a regir esta semana es una clara muestra de ello, así como también las mejores condiciones de acceso al mercado de cambios para importar alimentos. El objetivo primordial del Gobierno es bajar la inflación, pero “una cosa es atrasar el tipo de cambio con actividad y cierta administración del comercio, y otra es hacerlo sin actividad y con apertura importadora”, dijo una alta fuente de la UIA, al tiempo que agregó: “Hoy los industriales se están preguntando qué porción de mercado les quedará cuando comience a repuntar la actividad”.

Según indicó el economista Fausto Spotorno, de Orlando Ferreres & Asociados, “en abril se desaceleró mucho la caída y hay algunos indicadores, como las ventas de las pymes, que empiezan a mostrar una menor contracción. De una caída de ventas minoristas de 13,5% registrada en marzo, el mes pasado habría sido la mitad”. También se refirió a la mejora del salario y cómo eso puede comenzar a traccionar la mejora en algunas actividades. “No hablamos todavía de recuperación, pero sí desaceleración de la caída”, remarcó Spotorno.

Por su parte, en la consultora LCG plantearon que algunos indicadores muestran un ligero repunte en abril, aunque “está muy lejos de compensar la caída experimentada en marzo”. “Se espera que la disminución de la actividad, especialmente en estas magnitudes, llegue a un punto mínimo. Haber subordinado la recuperación económica al objetivo de desinflación hace pensar que la recuperación de la industria -y la construcción- será marginal”, señaló la consultora, al tiempo que agregó que, de todos modos, “es probable que suavice el ajuste a medida que los índices de inflación empiecen a disminuir, pero cualquier repunte será insuficiente para compensar la caída de los últimos meses”.

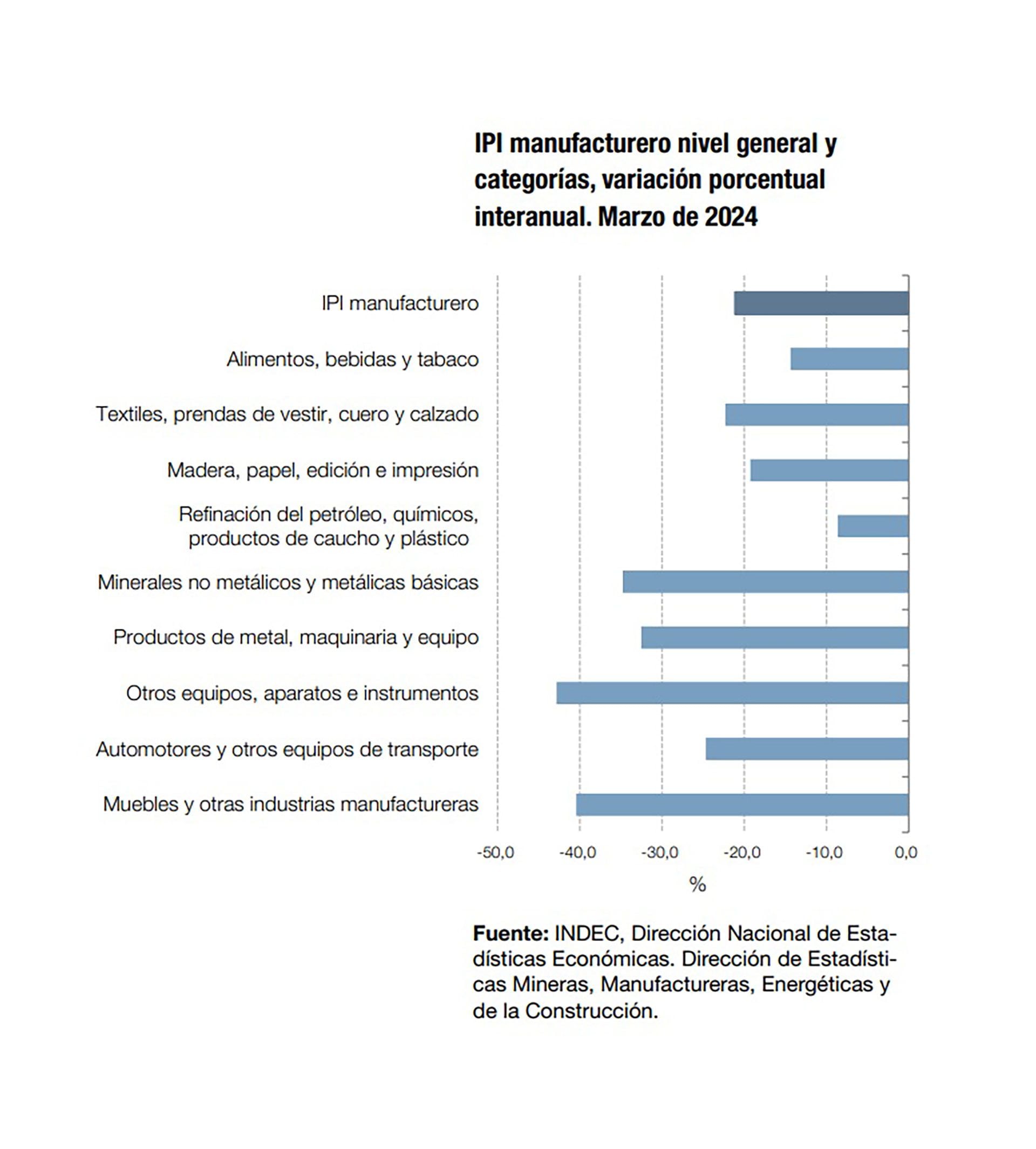

En la UIA el clima es pesimista. Hay sectores con caídas muy pronunciadas, como el de muebles y otras manufacturas (40,4% de contracción en marzo); minerales no metálicos y metálicas básicas (la baja fue de 34,8%); “otros equipos, aparatos e instrumentos” (42,8% de caída), pero el escenario en el tercer mes del año fue muy negativo para toda la industria. Y más allá de que la mejora del salario y la baja de tasas de interés pueda generar alguna mejora a partir de mayo, “el riesgo es que la actividad manufacturera se estanque en un piso bajo con riesgo de apertura y atraso cambiario”, dijeron en la central fabril.

No esperan para abril una nueva caída mensual como la registrada en marzo. Proyectan mes parecido a marzo en producción. Y afirman que en mayo debería empezar a repuntar, pero “dependerá de las decisiones que se tomen en materia cambiaria y de suba de tarifas. Si la decisión sigue siendo anclar el tipo de cambio y no subir tarifas, eso debiera hacer que los ingresos empiecen a recuperar, lo mismo que las jubilaciones. Hay que ver si eso alcanza para que haya una tibia estabilización de la actividad y que algunos rubros muestren alguna mejora”, dijo otra fuente de la UIA. Nadie ve una recuperación en V como había dejado trascender el Gobierno meses atrás.

Consultado al respecto, el economista y ex ministro de Desarrollo Productivo, Matías Kulfas, enfatizó que hubo cambios muy fuertes, como por ejemplo el freno de la obra pública, que no se van a revertir y que hizo caer la construcción y sectores industriales ligados a ese rubro. A su vez, “la industria está sobre stockeada y no va a volver a producir como antes porque ya empezaron a ingresar muchos productos importados”, consideró.

“No hablamos todavía de recuperación, pero sí desaceleración de la caída” (Fausto Spotorno)

Sobre el tema cambiario, Kulfas indicó que, según sus proyecciones, en junio el tipo de cambio real tendrá el mismo nivel que cuando se inició el gobierno de Javier Milei, lo que abre muchos interrogantes no solo respecto a la sostenibilidad macroeconómica, sino también al futuro desempeño industrial. “No es un tema de corto plazo porque hoy las empresas tienen stocks acumulados y una demanda muy baja por la recesión, pero sí será una cuestión crucial para el momento en que la economía empiece a repuntar y varios sectores industriales se encuentren con un escenario desfavorable para su propia recuperación”, explicó.

Por su parte, Juan Luis Bour, de FIEL, manifestó que “la industria es un sector que puede recuperar en 2025 en la medida en que toda la economía recupere, pero faltan aún ocho meses y esta idea de tener un tipo de cambio planchado genera problemas adicionales. Será difícil que la industria rebote fuerte”.